¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

La magia del interés compuesto

Albert Einstein pensaba que el interés compuesto era la octava maravilla del mundo. Para el físico alemán, se trataba de la fuerza más poderosa del universo. Una fuerza que cualquier inversor puede poner al servicio de su capital siguiendo cinco sencillos hábitos que explicaremos en este artículo.

13/12/2023

Albert Einstein pensaba que el interés compuesto era la octava maravilla del mundo. Para el físico alemán, se trataba de la fuerza más poderosa del universo. Una fuerza que cualquier inversor puede poner al servicio de su capital siguiendo cinco sencillos hábitos que explicaremos en este artículo.

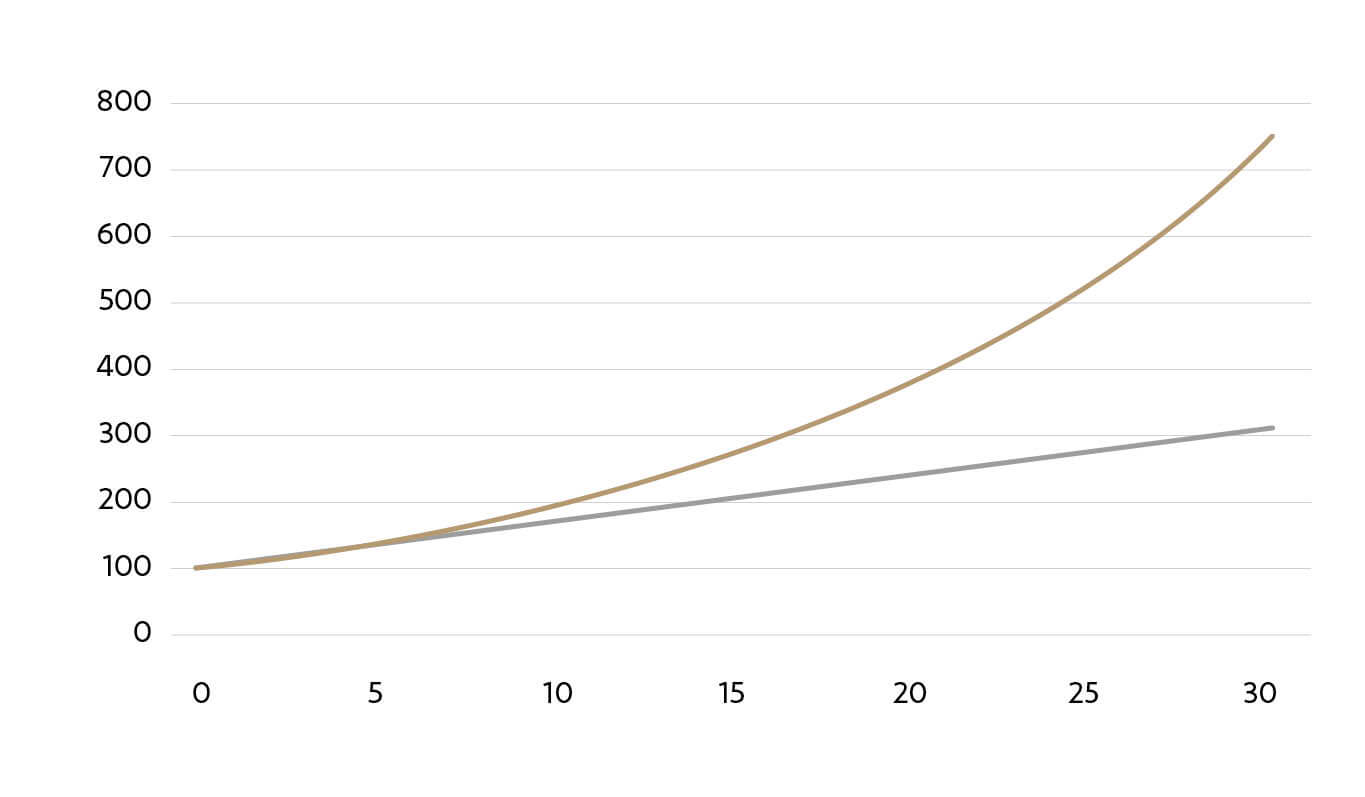

Pero, antes, observe este gráfico.

Gráfico 1: ¿Mismo capital, plazo y rentabilidad anual?

En él puede ver la evolución de dos inversiones que siguen caminos muy distintos a pesar de que, en ambos casos, parten del mismo capital inicial de 100€, comparten un horizonte temporal de 30 años y ambos generan una rentabilidad anual del 7%1.

Entonces ¿Cómo es posible que la misma inversión, durante el mismo tiempo y con la misma rentabilidad transforme 100€ en 761€ en un caso y en solo 310€ en otro? Antes de explicar las razones le anticipamos que no tiene nada que ver con asumir más riesgo, ni con invertir en activos exóticos, ni con ser un gurú de las finanzas. La realidad es mucho más sencilla.

¿Cuál es el truco?

El truco es que no hay truco. Solo es cuestión de matemáticas y de entender el funcionamiento del concepto financiero más importante para cualquier inversor: el interés compuesto.

Fíjese de nuevo en el gráfico anterior y observe la curva gris. Muestra la evolución de un capital que cada año genera 7€ de beneficios que el inversor va guardando en su cuenta corriente hasta que, al final del periodo, acumula un beneficio de 210€ y un capital total de 310€.

El inversor de la curva dorada realiza la misma inversión, pero con una diferencia: en vez de guardar los 7€ de beneficios anuales en su cuenta corriente, los reinvierte. Esta reinversión hace que, después del primer año, su base de capital no sea de 100€ sino de 107€ y, en consecuencia, la rentabilidad del 7% en el segundo año ya no genera 7€ de beneficio, sino 7,5€. Estas ganancias, a su vez, son reinvertidas, por lo que la base de capital del año dos será de 114,5€ que, con una rentabilidad del 7%, producirá 8€ de beneficios el tercer año. La reinversión es repetida periódicamente hasta que después de 29 ejercicios la base de capital es de 711,4€ y una rentabilidad del 7% genera 49,8€ de beneficios al final del periodo de análisis. Por tanto, tras 30 años, el capital total ascenderá a 761,2€; es decir, habrá acumulado 661,2€ en concepto de beneficios frente a los 210€ del otro inversor.

Interés Compuesto vs. Interés Simple

La diferencia entre ambas curvas está en la decisión que toma cada inversor sobre el destino de los beneficios anuales: el primero prefiere ahorrarlos, mientras que el segundo opta por reinvertirlos.

La reinversión provoca un incremento periódico de la base de capital que hace posible que la misma rentabilidad anual genere una cantidad de beneficios cada vez mayor. Así, cada año se producen beneficios sobre los beneficios ya generados y la curva de capital se va moviendo de manera exponencial como si fuera una gran bola de nieve rodando montaña abajo.

Esa rentabilidad sobre un capital que aumenta gracias a la reinversión se denomina interés compuesto. Contrasta con el interés simple, que es el obtenido con una base constante que no crece por no haber reinversión y que produce una evolución lineal de la riqueza del inversor.

Como podemos ver, los resultados de estas dos estrategias son diferentes únicamente porque un inversor sabe qué hacer para activar la magia del interés compuesto, mientras que el otro no. Esto nos lleva al primer hábito que debemos seguir para mejorar nuestra salud financiera:

HÁBITO NÚMERO 1

Reinvertir los beneficios anuales para que aumente la base de capital sobre la que se genera rentabilidad.

El tiempo: el mayor aliado

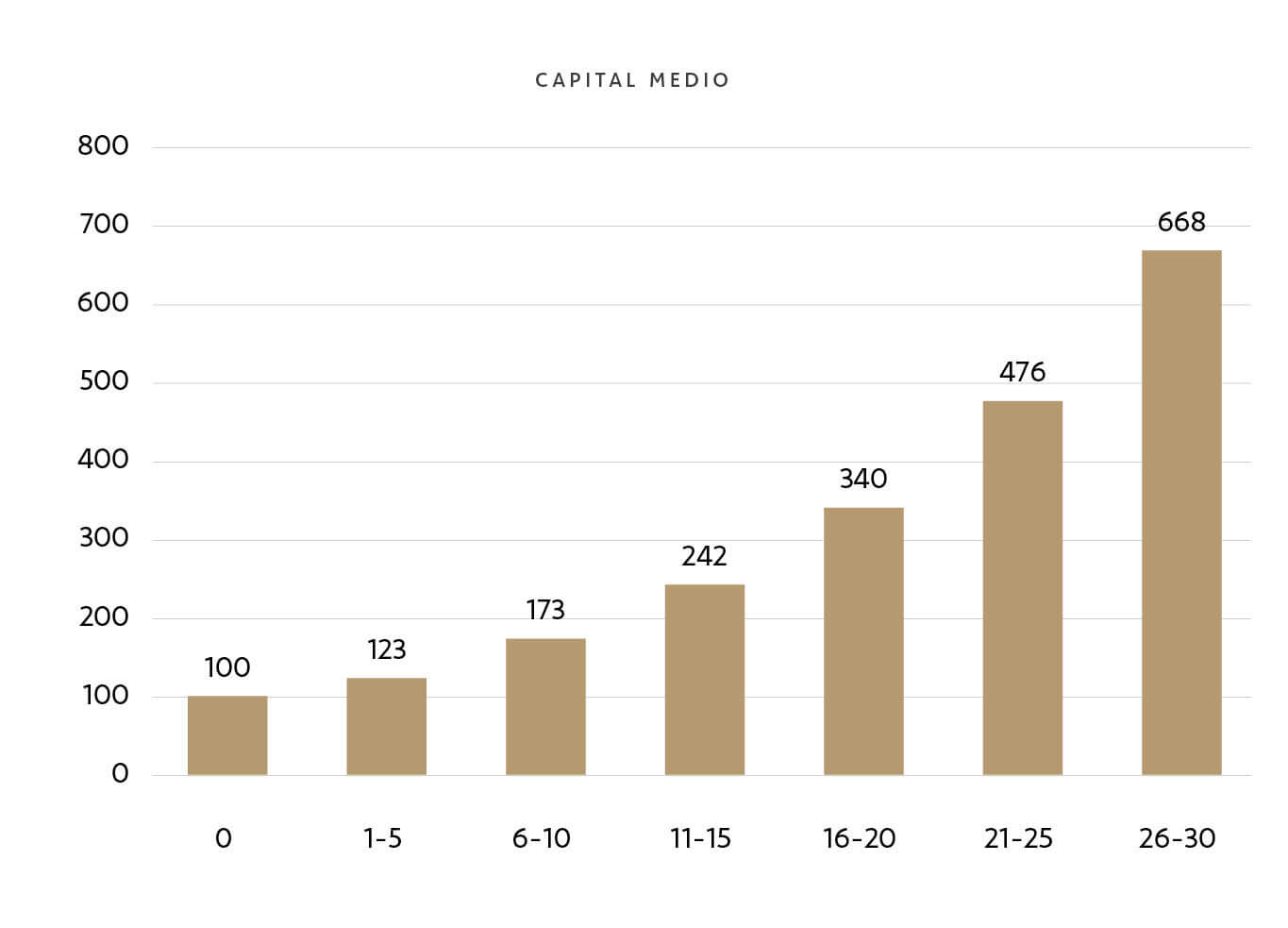

Si observa con atención el primer gráfico, verá que las curvas evolucionan de manera muy similar hasta el año 10. A partir de entonces van separándose y hasta que en el año 15 las diferencias van adoptando una pendiente exponencial. El tiempo, por tanto, es un ingrediente esencial para la magia del interés compuesto, pues su paso permite acumular beneficios y reinvertirlos. Así, cuanto más tiempo pasa, más beneficios se pueden reinvertir y mayor es el incremento de la base del capital.

La gráfica siguiente muestra el capital medio invertido en periodos de cinco años. Fíjese en dos detalles. Primero, el ritmo de acumulación del capital se acelera a medida que van pasando los años. Segundo, el capital crece gracias a los beneficios obtenidos sin necesidad de que el inversor haga nada más que dejar que el tiempo pase.

Gráfico 2: Evolución de la base del capital medio en cada periodo de cinco años

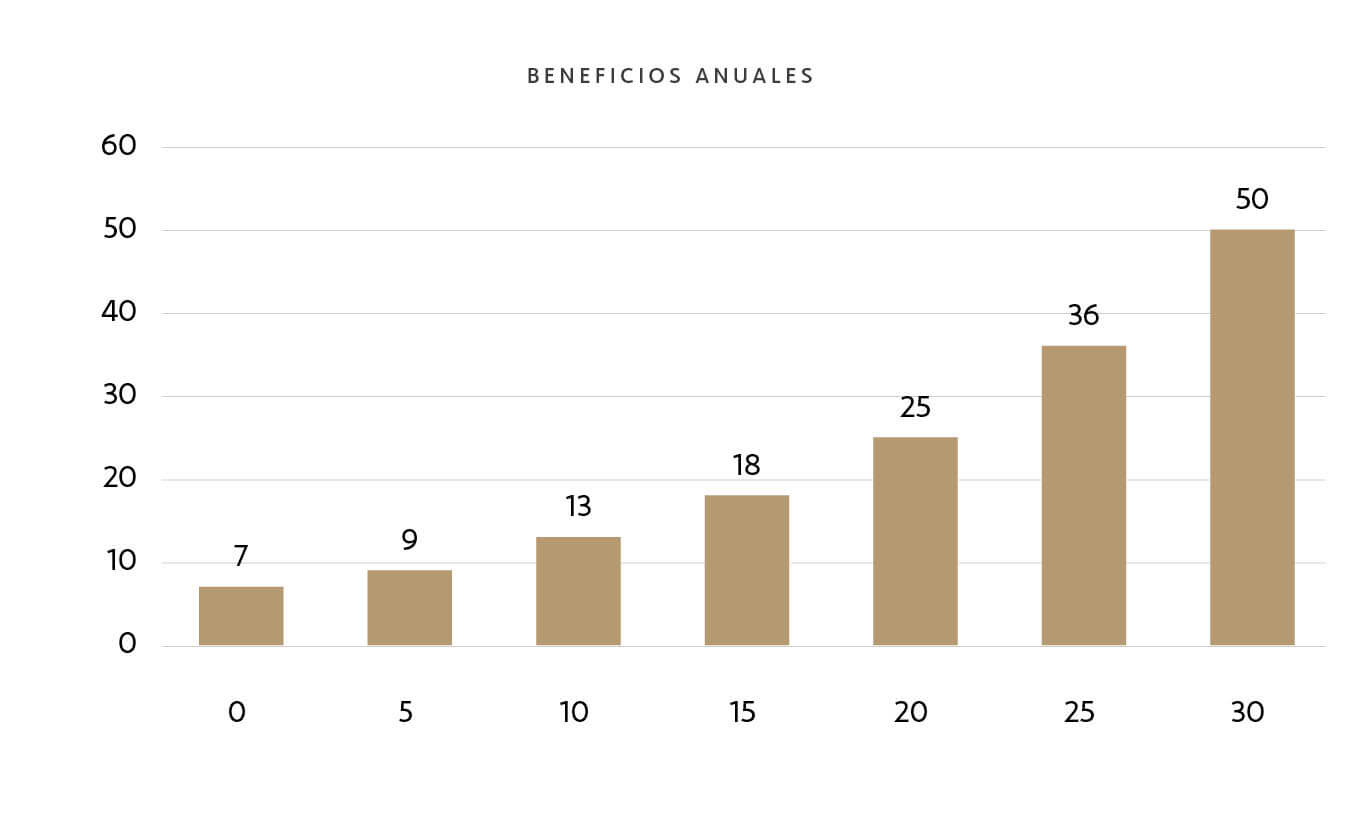

A medida que la base del capital aumenta, los beneficios anuales también crecen, aunque la rentabilidad anual no cambie durante los 30 años de horizonte temporal de la inversión. En la siguiente gráfica puede ver cómo evoluciona cada cinco años.

Gráfico 3: Evolución de los beneficios anuales cada cinco años

Observe el beneficio generado en el año 30. No sólo es más de 7 veces superior al que se generó el año 1, sino que, además, representa una rentabilidad del 50% sobre el capital inicial de 100€. En otras palabras, lo que en el año 1 representaba un 7% de rentabilidad, gracias a la reinversión y al paso del tiempo, se transforma en un 50% de rentabilidad anual. Esto es lo que hace que las curvas que genera el interés compuesto evolucionen de manera exponencial y que su crecimiento se acelere con el paso del tiempo.

Dado que el tiempo es el mayor aliado del interés compuesto, el segundo hábito es:

HÁBITO NÚMERO 2

Plantear las inversiones al plazo más largo posible, dentro de los límites personales de cada inversor.

Naturalmente, no siempre se tiene la libertad para mantener una inversión durante 30 años pues hay elementos exógenos que imponen sus límites: la edad de jubilación es la que es, los hijos empiezan la universidad en un momento concreto… pero lo que sí se puede hacer es respetar el máximo plazo temporal que cada circunstancia personal permita. Podemos estar hablando de tres meses, tres años o tres décadas; lo importante es que de manera voluntaria nunca se acorte el plazo.

Lo arriesgado es no arriesgar

La renta variable exige entender y aceptar algunos riesgos. Así que, ante la posibilidad de que las cosas no salgan como se habían planeado, hay inversores que eligen invertir a largo plazo en activos indicados para inversiones a corto y medio, como la renta fija. Esta confusión entre activos y plazos irremediablemente produce el resultado opuesto al que se persigue.

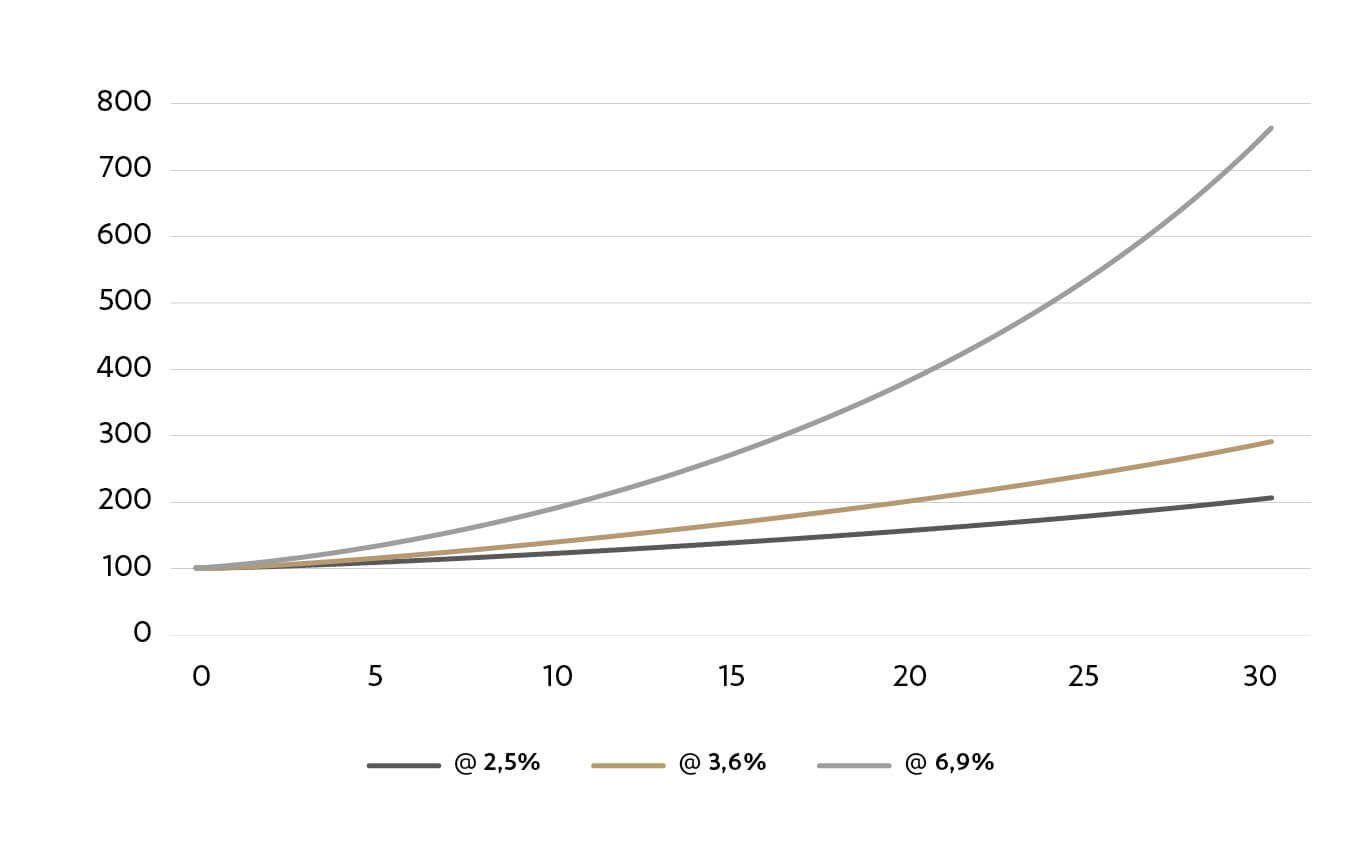

Estudiemos el comportamiento de tres carteras de 100€ a 30 años que reinvierten anualmente los beneficios generados. Utilizando los datos históricos del profesor Jeremy Siegel2, una cartera invierte en un índice que replica el comportamiento de la renta variable y que genera una rentabilidad media a largo plazo del 6,9% anual. Otra invierte en una cartera bonos a largo plazo y genera un 3,6% anual. Y, finalmente, la tercera invierte en letras del Tesoro, con un retorno del 2,5% anual.

Gráfico 4: El impacto de la rentabilidad en el crecimiento del capital

Después de 30 años, la cartera con un 2,5% de rentabilidad anual genera un capital final de 210€, frente a los 289€ producida con la cartera al 3,6% o a los 740€ producidos por la cartera al 6,9%. Como podemos ver, en las matemáticas del interés compuesto existe una asimetría que acelera más el ritmo de acumulación del capital a medida que las rentabilidades anuales crecen.

Esto nos lleva a nuestro tercer hábito:

HÁBITO NÚMERO 3

Dentro de nuestro plazo temporal, tenemos que invertir en

los activos adecuados y de mayor rentabilidad potencial.

Evidentemente, no se puede aspirar a las mismas rentabilidades si el horizonte temporal es de unos pocos meses o si es de varias décadas. Por este motivo, puede consultar el modelo CML de construcción de carteras para saber más sobre los activos que, en nuestra opinión, mejor se adaptan a cada horizonte temporal. Este ha sido desarrollado por BESTINVER para ayudar a los ahorradores a asignar sus inversiones dentro de sus propios límites temporales.

La importancia de las aportaciones

Hemos dicho que la magia del interés compuesto depende de obtener las mayores tasas de rentabilidad anual, al plazo más largo posible y sobre una base de capital creciente. Pero los inversores no podemos controlar la rentabilidad anual que vamos a obtener y, en muchos casos, hay algunos factores exógenos que limitan nuestra libertad a la hora de establecer el plazo temporal –como la mencionada edad a la que nos jubilamos o la que los hijos empiezan la universidad–. En lo que sí podemos ejercer una gran influencia es sobre la evolución de nuestra base del capital, haciendo aportaciones adicionales a nuestra cartera.

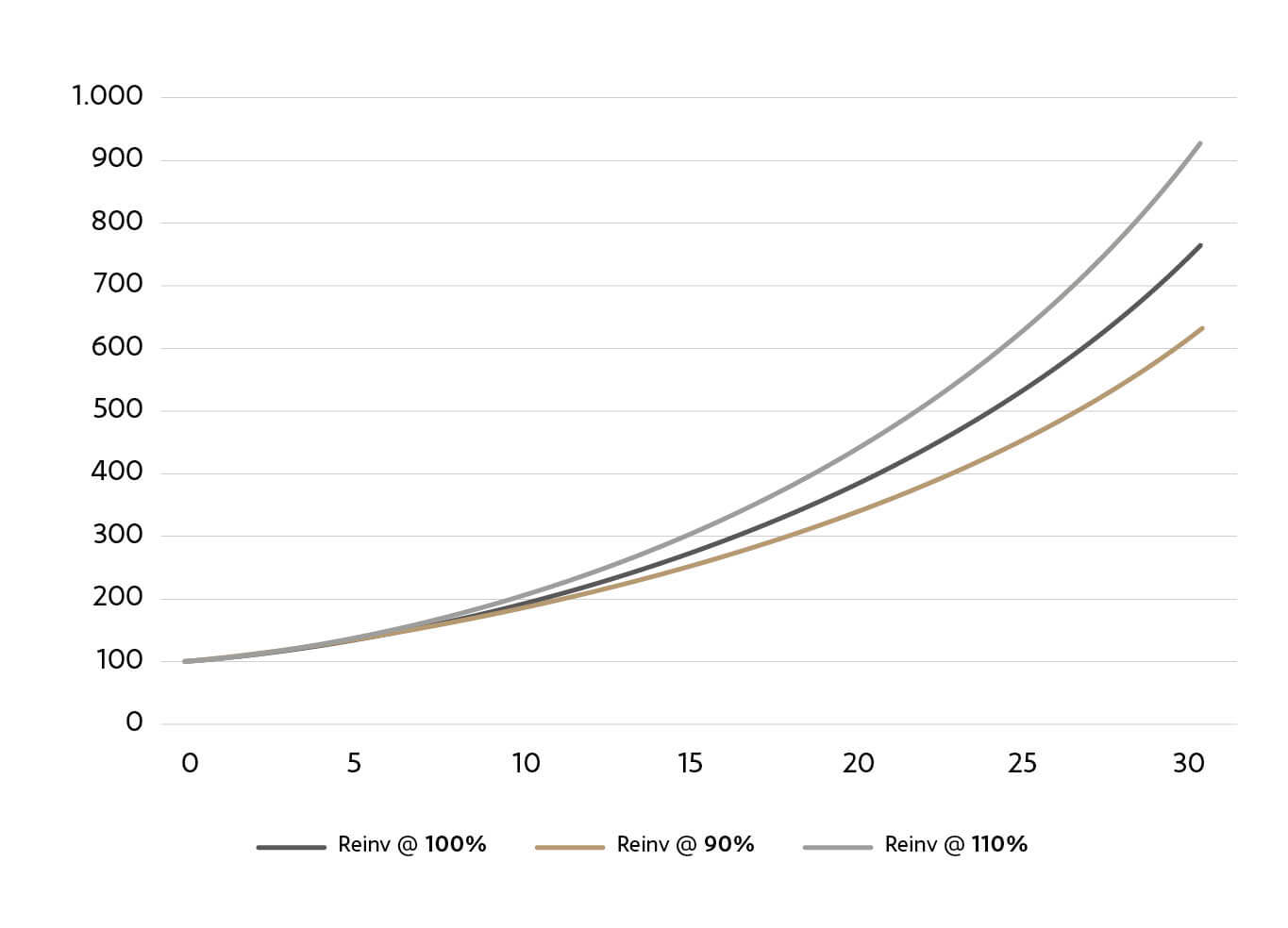

La siguiente gráfica muestra la evolución de tres inversiones de 100€ con un plazo de 30 años y una rentabilidad anual del 7%. La diferencia entre ellas está en la actitud del inversor. En el primer caso –curva negra–, decide reinvertir todos los beneficios generados; en el segundo –curva dorada–, opta por invertir un solo un 90% del beneficio producido cada año y en el tercero –curva gris–, además de reinvertir el 100% de las ganancias, realiza aportaciones adicionales por valor del 10% de los beneficios. Es decir, tres casos en los que se reinvierte un 100%, un 90% y un 110% de los beneficios anuales, respectivamente.

Gráfico 5: El impacto de la reinversión en el crecimiento del capital

Los beneficios que genera la cartera de reinversión del 100% son de 661€, frente a los 584€ de la que reinvierte el 90% y a los 751€ de la que reinvierte el 110%.

Es importante destacar dos aspectos. Primero, los beneficios producidos en el caso de la reinversión del 90% son algo superiores a los que generaría una inversión a 30 años que reinvierte el 100% y que obtiene una rentabilidad anual del 6,6%. Es decir, sacar dinero de la cartera para gastar tiene un coste muy elevado a largo plazo. Segundo, en el escenario de reinversión del 110%, el inversor hace aportaciones adicionales totales por valor de 75€ que le reportan unos beneficios extra de 89€. Esa elevada rentabilidad sobre las aportaciones es lo que provoca que el ritmo de acumulación de capital se acelere con cada aportación.

Por tanto, el cuarto hábito para potenciar el interés compuesto es:

HÁBITO NÚMERO 4

Hacer aportaciones periódicas con el dinero que podamos ahorrar para acelerar la tasa de crecimiento de nuestra base de capital.

Un último ingrediente: disciplina

Como ya hemos explicado, el efecto del interés compuesto depende de la rentabilidad que genera una inversión, de la cantidad de beneficios reinvertidos, del plazo temporal mantenido y de las aportaciones periódicas realizadas. Son cuatro factores que hemos relacionado con cuatro hábitos que cualquier inversor puede seguir.

Pero poder no es lo mismo que querer. Cuando se invierte a largo plazo, por el camino pasan muchas cosas inesperadas que van a impactar en el estado de ánimo del inversor y en su voluntad para seguir el rumbo previamente fijado: el miedo a una recesión, la tentación de gastar los beneficios anuales o de acortar el plazo de la inversión para realizar ganancias rápidas, son ejemplos frecuentes.

Así que para que el interés compuesto produzca un crecimiento exponencial del capital es necesario un quinto hábito imprescindible:

HÁBITO NÚMERO 5

Aplicar una disciplina de inversión que considere todos los aspectos explicados sobre el interés compuesto.

La magia del interés compuesto

Los efectos que puede tener el interés compuesto en una cartera de inversión a largo plazo pueden parecer mágicos, pero, en realidad, son matemática pura.

Es fruto de las matemáticas que una rentabilidad constante del 7% anual genere beneficios crecientes de 7€ el primer año, 7,5€ el segundo, 8€ el tercero y así, sucesivamente, hasta los 49,8€ en el año 30. Es fruto de las matemáticas que las ganancias del año 30, con un 7% de rentabilidad, supongan un retorno del 50% sobre el capital inicialmente invertido. Es fruto de las matemáticas que para ganar 7€ en el año 1 sea necesario un retorno del 7%, mientras que en el año 30 baste con 0,9%. Es fruto de las matemáticas que el paso del tiempo impulse la rentabilidad y la haga crecer de forma exponencial.

Así que, aunque los inversores hablamos con frecuencia de la magia del interés compuesto, se trata de un concepto nada mágico y sí muy real. Y, para beneficiarnos de él, lo único necesario es seguir los cinco hábitos que ya hemos señalado:

1. Reinvertir los beneficios anuales para que la base de capital aumente y se activen las matemáticas del interés compuesto en nuestras inversiones.

2. Plantear las inversiones al plazo más largo posible dentro de nuestros límites personales.

3. Dentro de nuestro plazo temporal, debemos invertir en los activos adecuados y que mayor rentabilidad potencial ofrezcan.

4. Hacer aportaciones periódicas con el dinero que no necesitemos a corto plazo y que podamos invertir, al menos, durante cinco años para acelerar el crecimiento de nuestra base de capital.

5. Mantener una disciplina de inversión que considere todos los aspectos relevantes sobre el interés compuesto.

Lo único verdaderamente mágico del interés compuesto es que es una fuerza que cualquier inversor puede invocar y de la que todos –con independencia de la edad, la riqueza o de la capacidad de ahorro– podemos aprovechar si seguimos los cinco hábitos explicados en este artículo.

Por la sencillez de su funcionamiento y el enorme beneficio que puede generar para un inversor de largo plazo, al igual que Einstein, en BESTINVER también pensamos que el interés compuesto es la fuerza más poderosa del universo. Sin duda, se trata de la primera maravilla del mundo financiero.

1. Como indica Jeremy Siegel –profesor emérito de finanzas en la Universidad de Wharton– en Stocks for the Long Run, la rentabilidad media compuesta anual en términos reales de la bolsa norteamericana durante los últimos 20 años ha sido del 6,9% y del 3,6% los obtenidos por una cartera de bonos en el mismo periodo. Siegel, J. (2023). Stocks for the Long Run: the definitive guide to financial markets returns & long-term investment strategies. (6ª ed). McGrawHill.

2. Siegel, J. (2023). Stocks for the Long Run: the definitive guide to financial markets returns & long-term investment strategies. (6th ed). McGrawHill.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general. Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal. La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso. Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido. Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados pueden, en la medida permitida por la ley, tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta, o prestar o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, Bestinver Gestión puede tener un conflicto de interés. Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Artículos de nuestros blogs

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión