¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

Not always Coca-Cola

Una compañía tiene un negocio extraordinario si es capaz de reinvertir en él grandes cantidades de capital de manera rentable durante un largo periodo de tiempo. Esos negocios son extraordinarios porque la mezcla de reinversión, rentabilidad y tiempo hace que sus beneficios crezcan de manera compuesta. Sin embargo, estos no siempre se transforman en una mayor riqueza para sus accionistas: si su valoración es demasiado alta puede canibalizar todo el valor que genere la compañía. Y es que, por buena que sea una empresa, nunca debemos descuidar el precio que pagamos por ella. La valoración importa siempre.

25/04/2024

En la historia de los mercados hay muchos ejemplos que demuestran que una buena empresa no siempre es una buena inversión. Uno de ellos es Coca-Cola. Entre 1998 y 2009 sus ventas prácticamente se duplicaron y su beneficio neto se multiplicó por casi dos veces y media. A pesar de ello, su acción sufrió una caída cercana al 60%. ¿Qué fue lo que ocurrió? Warren Buffett, en su carta de 2003 a los accionistas de Berkshire Hathaway lo explica[1]:

“Somos propietarios de un grupo de negocios excelentes (…) pero el precio de sus acciones ya refleja esta excelencia. (…) Por desgracia, me equivoqué al no desprenderme de varias de nuestras principales inversiones mientras duró la Gran Burbuja [tecnológica]. Si sus acciones ahora están carillas, imagínese hace cuatro años cuando su valor intrínseco estaba por debajo del actual y sus cotizaciones sensiblemente por encima”.

Warren nunca dudó de la calidad de sus negocios. Sin embargo, su mensaje no deja lugar a la duda: si la valoración alcanza niveles insosteniblemente altos, hay que vender.

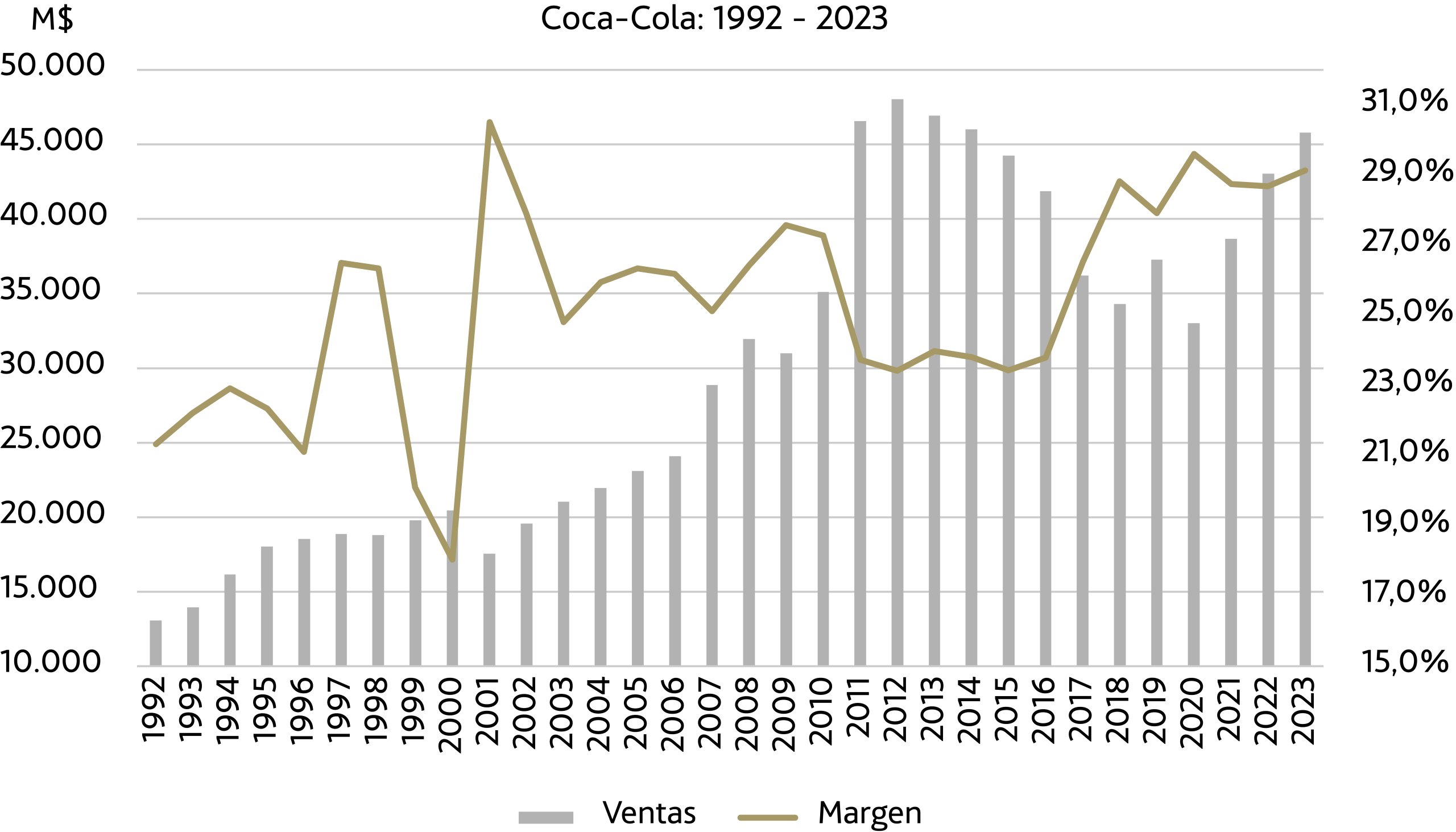

Como inversores en valor, el caso de Coca-Cola[2] aporta lecciones importantes sobre cómo conjugar la calidad del negocio, el largo plazo y la valoración. Así que vamos a examinar en detalle lo que le ocurrió a la compañía de Atlanta entre 1992 y 2023. Para ello, partiremos su evolución en tres etapas: la primera entre 1992 y 1998, la segunda entre 1998 y 2009 y, finalmente, la tercera entre 2009 y 2023.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

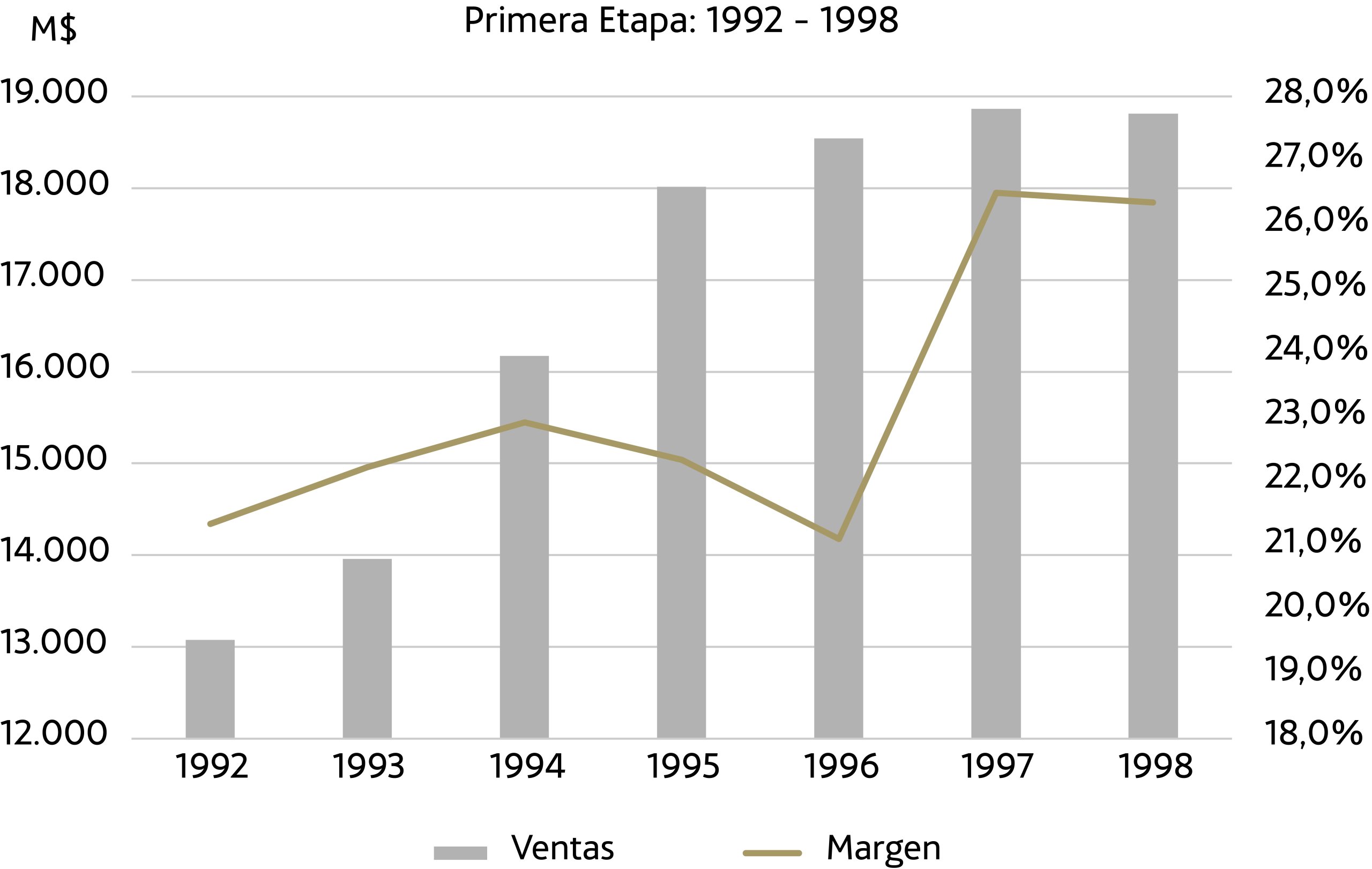

Primera Etapa: 1992-1998

Este fue un periodo de bonanza para Coca-Cola. Sus ventas crecieron un 44%, mientras que su EBIT se incrementó en un 78%. Además, debido a la enorme cantidad de caja libre que generaba su negocio, su equipo directivo decidió recomprar un 6% de sus acciones, provocando que el EBIT por acción aumentara en un 90%. Todo ello sin apenas incrementar su endeudamiento neto.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

Este buen desempeño operativo se vio reflejado en el comportamiento de la acción, que se apreció desde $10,0 a $44,5. En términos de valoración, esta subida supuso una fuerte expansión de su múltiplo EV/EBIT desde las 19,6 veces en 1992 a las 45,1 veces en el punto máximo de 1998.

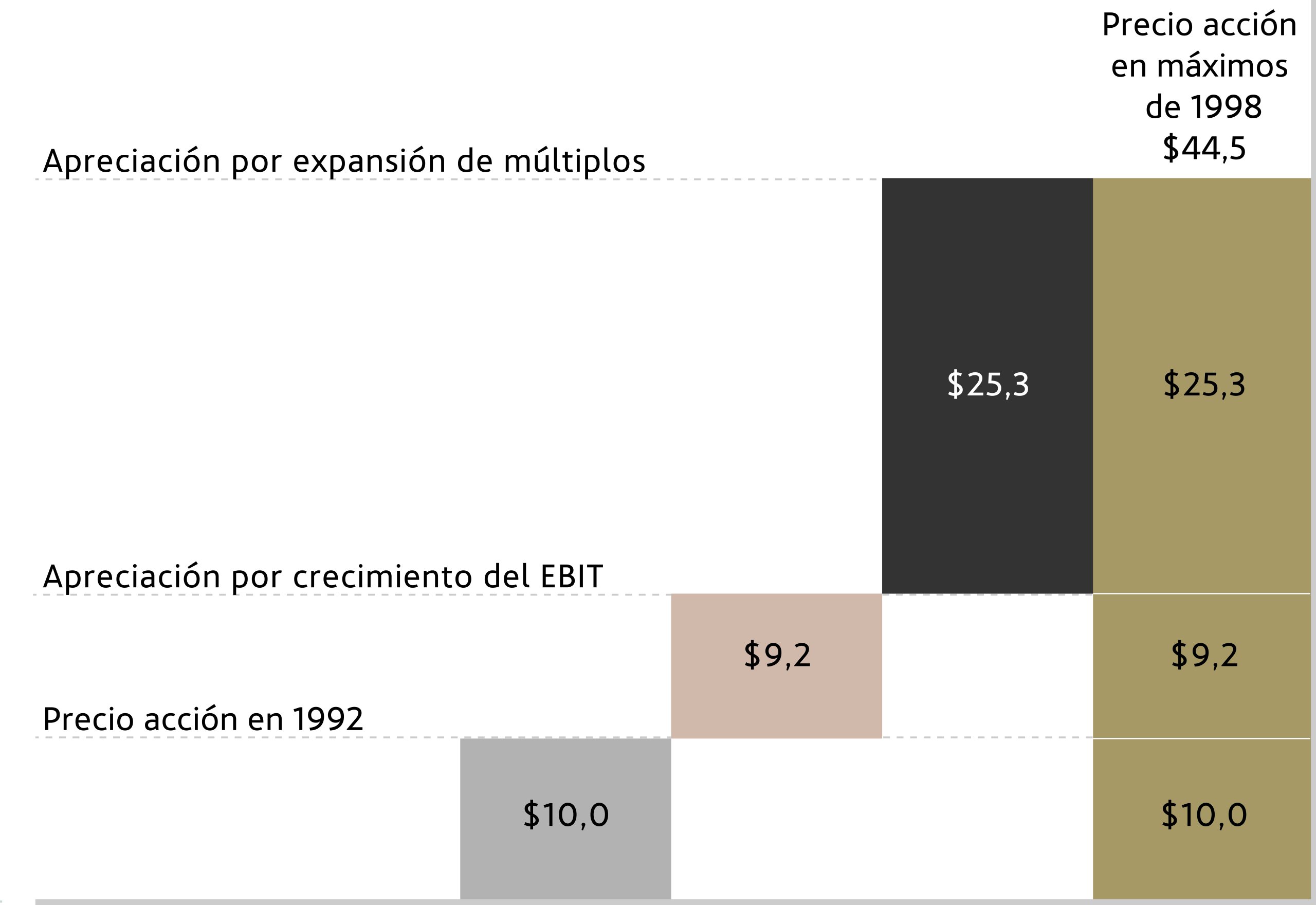

En el siguiente gráfico se desglosa lo que aportó en la apreciación de los títulos de Coca-Cola el crecimiento del EBIT por acción y la expansión de múltiplo. Partiendo de los $10,0 a los que cotizaba al comienzo de 1992, el crecimiento del EBIT explica una subida de $9,2 en el precio de la acción, mientras que la expansión de múltiplos justificó la subida adicional de $25,3. En otras palabras, a pesar de la buena evolución de los fundamentales de la compañía, la mayor parte de la apreciación fue debida a la expansión de los múltiplos de valoración. Es decir, al encarecimiento de su acción.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

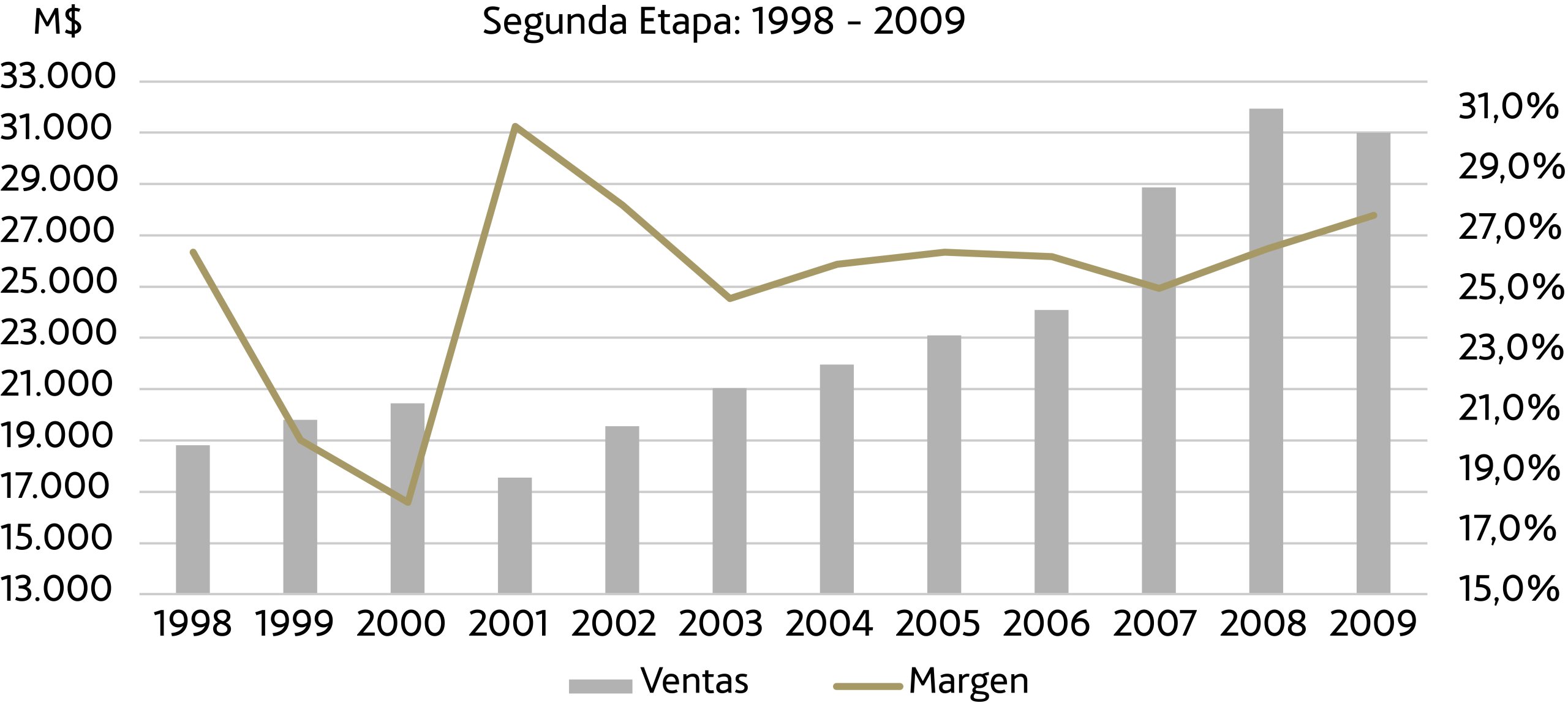

Segunda Etapa: 1998-2009

Coca-Cola mantuvo un extraordinario desempeño operativo durante la segunda etapa. Sus ventas crecieron un 65%, su EBIT un 72% y su EBIT por acción un 85%. A pesar de lo convulso que fue este periodo –que incluye el pinchazo de la burbuja tecnológica, el atentado contra las Torres Gemelas y la Gran Crisis Financiera de 2008– los fundamentales del negocio fueron muy buenos.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

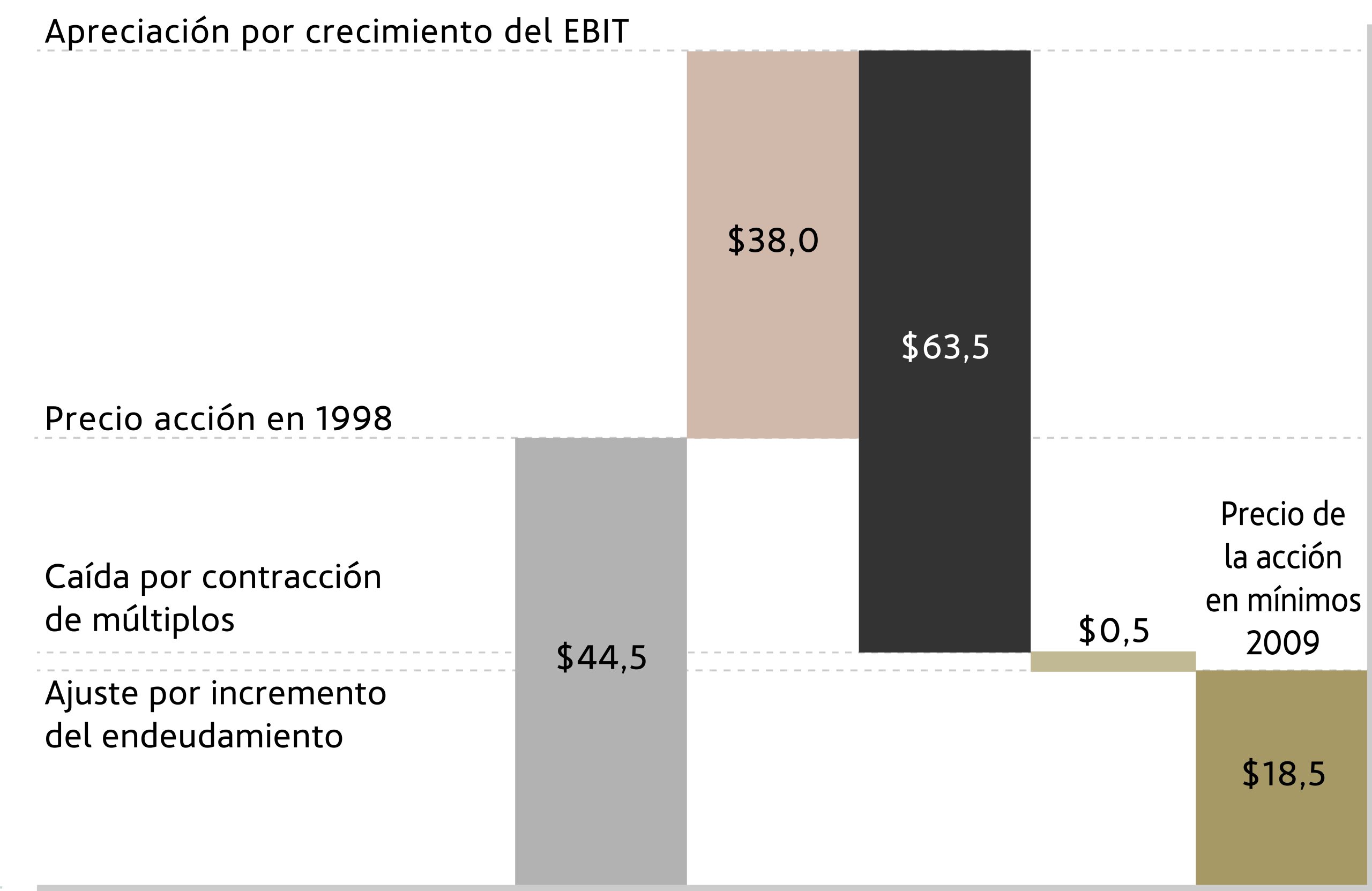

Sin embargo, el comportamiento de su acción fue realmente malo y sus acciones, desde el máximo de 1998 hasta el mínimo de 2009 se dejaron un 58%. Esta caída supuso una gran moderación de la valoración, que llevó a los múltiplos EV/EBIT desde las 45,1 veces hasta las 10,5 veces. La fortaleza mostrada por el negocio no fue capaz de compensar la sobrevaloración que alcanzó la compañía en 1998. Una sobrevaloración que tardó 11 años en purgarse y que arrastró a los múltiplos a niveles muy inferiores a los que tenían en 1992.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

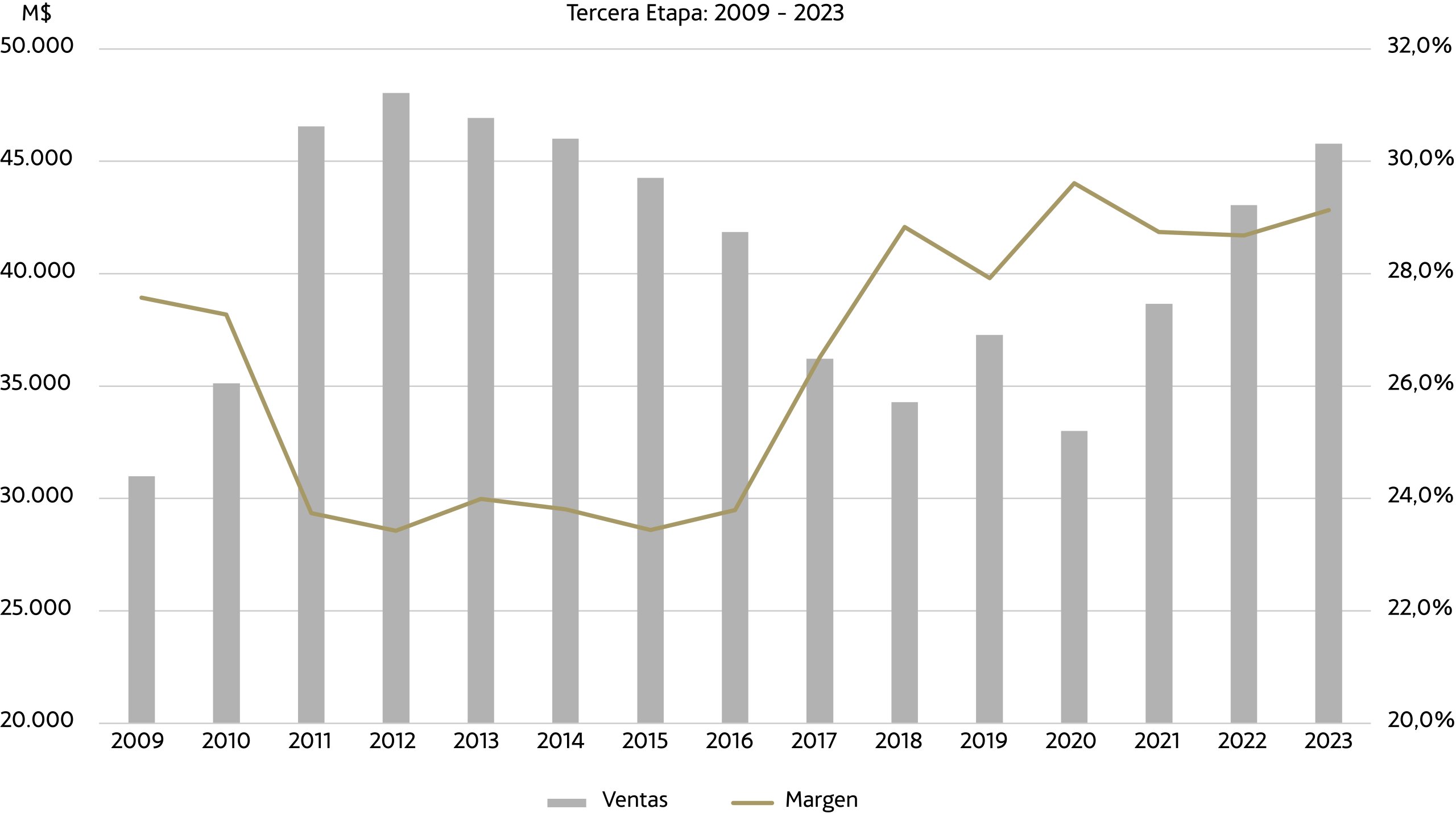

Tercera Etapa: 2009 – 2023

En esta tercera etapa, el negocio de Coca-Cola siguió su buena evolución. La Gran Crisis Financiera apenas impactó en sus resultados y, desde 2009, sus ventas crecieron un 48%, su EBIT un 56% y su EBIT por acción un 68%.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

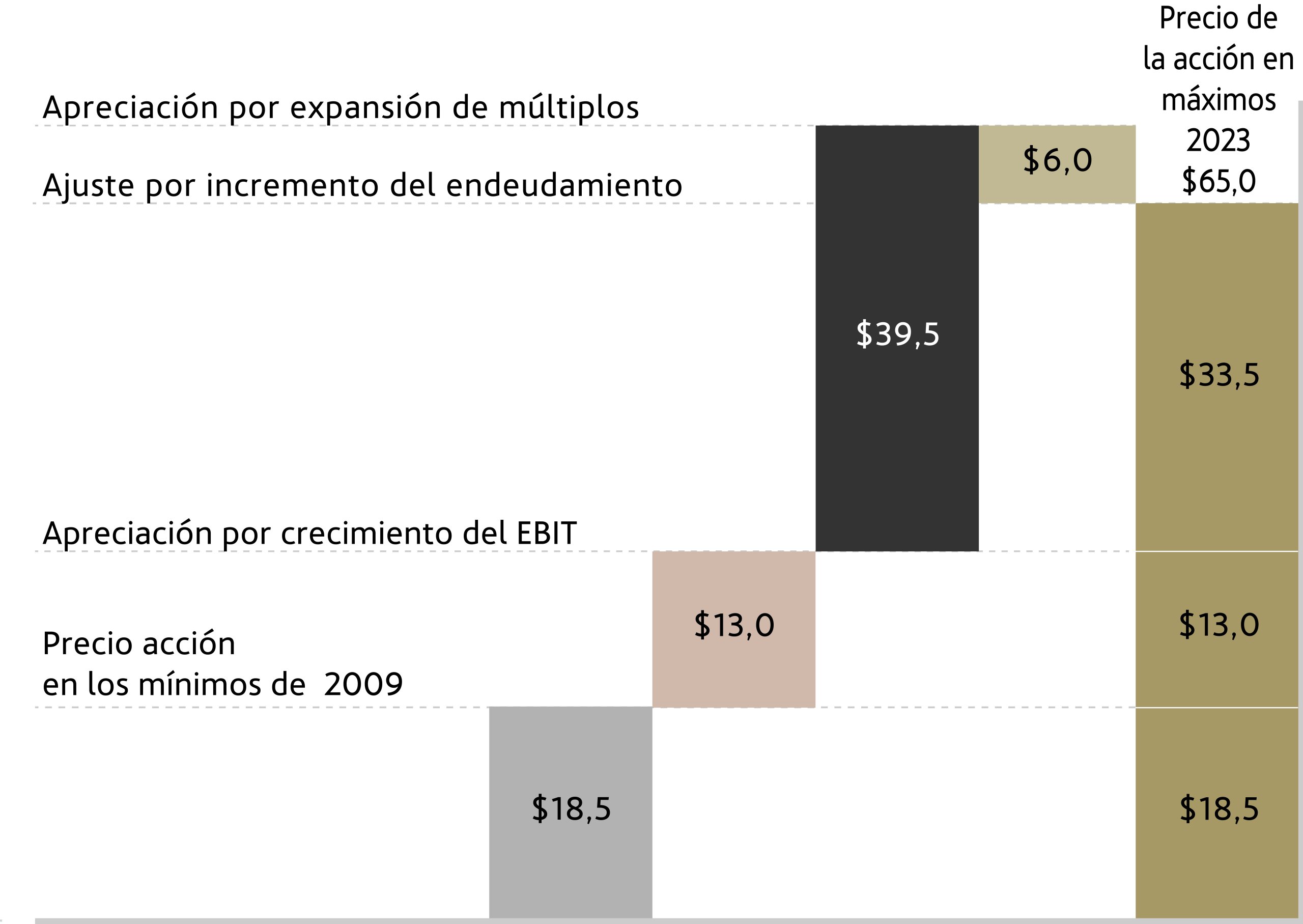

Respecto a su acción, desde los mínimos de 2009 a los máximos de 2023 se apreció un 250%. Hay tres motivos que explican esta subida: la recuperación de la confianza en la economía y los mercados tras la Gran Crisis Financiera, el gran desempeño operativo del negocio y, sobre todo, los bajísimos niveles de valoración desde los que partían sus títulos. Estos bajos niveles de valoración permitieron una expansión de los múltiplos EV/EBIT desde las 10,5 veces hasta las 23,3 veces.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

Como muestra el gráfico anterior, la mayor parte de la apreciación de los títulos fue debida a la expansión de los múltiplos.

Coca-Cola: 1992-2023

Los números generados por el negocio de Coca-Cola se han mantenido en un nivel fuera de lo normal durante las últimos tres décadas. En este periodo, sus ventas se han incrementado en un 250%, su EBIT en un 378% y su EBIT por acción en un 488%. Los márgenes de la compañía se han expandido gracias a la buena gestión del equipo directivo, sin permitir que el crecimiento en ventas restara eficiencia a la compañía. Sin duda, es uno de los mejores negocios de la historia y, por este motivo, no nos extraña que siempre haya estado en la cartera de Berkshire Hathaway.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

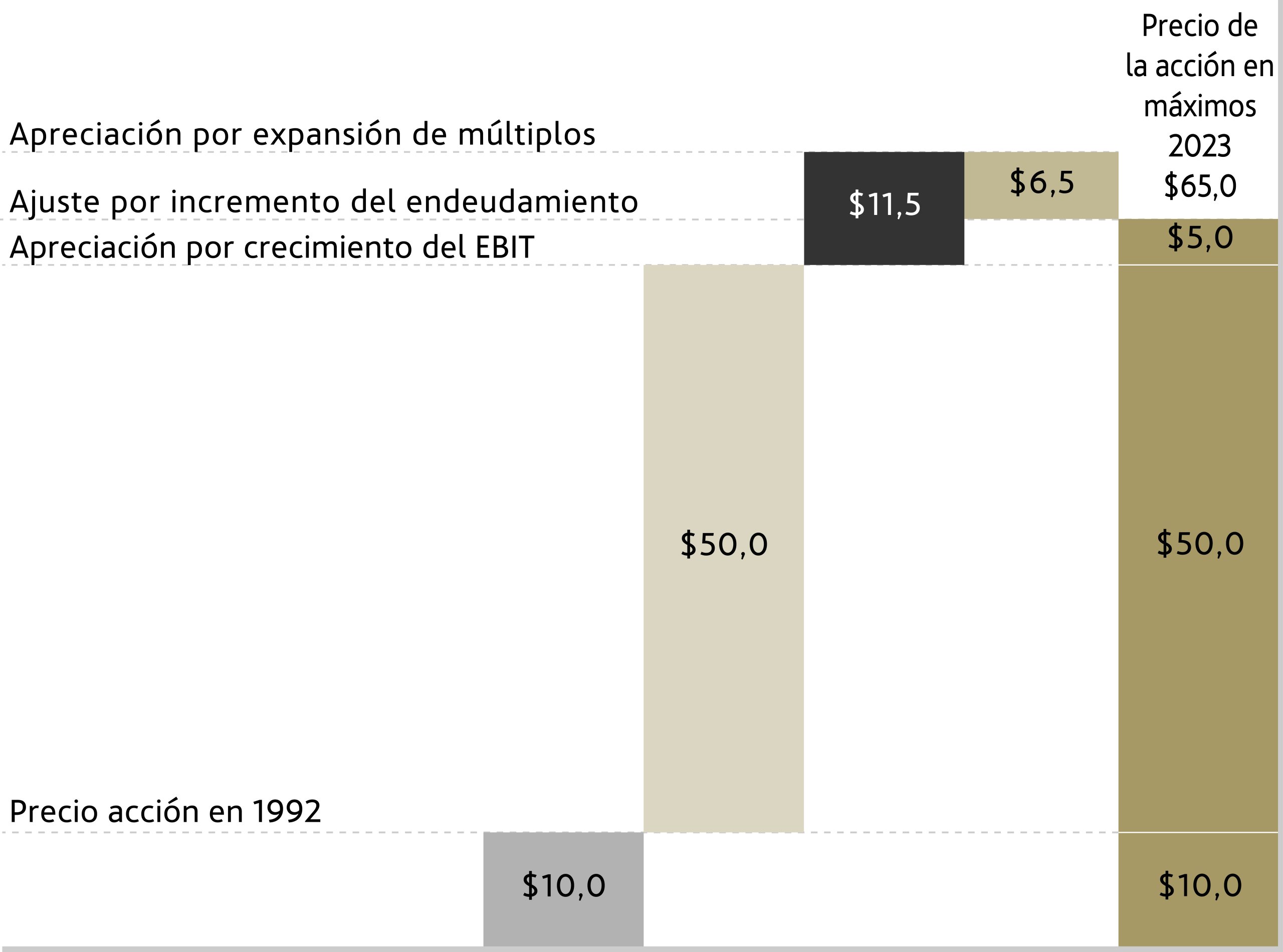

En este mismo periodo, el comportamiento de la acción ha reflejado la buena marcha del negocio, apreciándose desde $10 a $65 y generando una rentabilidad compuesta anual del 8,2% incluyendo dividendos. La buena evolución de su acción a lo largo de todo este tiempo se debe mayoritariamente el crecimiento de sus beneficios operativos, como se puede ver en el siguiente gráfico.

Fuente: elaboración propia. Datos obtenidos de las Memorias Anuales de Coca-Cola. Rentabilidades pasadas no garantizan rentabilidades futuras.

En negocios como el de Coca-Cola, que son capaces de generar una gran cantidad de recursos excedentarios cada año, el papel que juega el equipo directivo es crucial en dos aspectos. El primero es su habilidad para reinvertir en las operaciones de la compañía con el objetivo de hacerlas crecer. El segundo es su comprensión sobre el valor que pueden generar –o destruir– las decisiones de asignación de capital relacionadas con la política de retribución al accionista y de gestión del endeudamiento. La evolución de las ventas y los márgenes de Coca-Cola durante más de tres décadas habla por sí misma respecto al primero. Sobre el segundo, aunque sean menos evidentes, los resultados son igualmente espectaculares.

Debido a la influencia de Warren Buffett, quien permaneció en el Consejo de Coca-Cola durante 17 años hasta 2006, la compañía siempre ha sido muy activa recomprando sus propias acciones. Como prueba, a lo largo de los 32 años en los que hemos centrado nuestro análisis, su número de acciones –ajustado por los sucesivos splits– se ha reducido en un 18,7%. En total, un tercio de la retribución se ha realizado vía recompras, lo que ha permitido aumentar el EBIT por acción a unas tasas muy superiores a las del EBIT reportado. Por otro lado, Coca-Cola ha sido una generosa pagadora de dividendos. Su política establecía un objetivo de reparto del 50% de los beneficios generados cada año, con la condición de no ampliar con ello su endeudamiento. Sin embargo, en el año 2010 se produce un cambio radical de esta política: aprovechando los bajísimos tipos de interés el exigía al mercado para comprar su deuda –que eran de entorno al 4% hasta 2010 y del 1,8% en los años siguientes–, la empresa de refrescos más famosa del mundo decidió apalancar su balance y emplear esos fondos en pagar sustanciosos dividendos. Desde entonces, ha ido aumentando el porcentaje de reparto de beneficios hasta llevarlo por encima del 70% y su dividendo por acción se ha incrementado en un 124%. Si ponemos en perspectiva estos números, resultan aún más impresionantes. Un inversor que haya comprado acciones de Coca-Cola el 1 de enero de 1992 a $10,0 habría recibido hasta 2023 $13,3 a través de recompras y $26,6 vía dividendos. En concreto, su rentabilidad por dividendo del año 2023 habría sido del 18,3% respecto al precio inicial de compra de la acción.

Lecciones del caso Coca-Cola

Los inversores en valor podemos extraer lecciones muy valiosas de lo ocurrido en Coca-Cola durante los últimos 32 años.

En primer lugar, la mejor herramienta que tiene a su alcance un inversor para rentabilizar su capital es invertir en un buen negocio. Coca-Cola tiene varios atributos que han impulsado sus beneficios durante décadas: un producto que gusta en todas las partes del mundo, una de las marcas más poderosas de la historia, una red de distribución inigualable, una intensidad de capital baja, un ciclo de cliente corto y un ciclo de producto extraordinariamente largo. Gracias a la fortaleza que tiene su negocio, se puede permitir el lujo de hacer prueba y error con diferentes conceptos y formatos sin que sus beneficios se resientan –es lo que el inversor Tom Russo denomina capacidad para invertir y capacidad para sufrir–. Así, por ejemplo, el fracaso de Cherry Coke en países como España apenas tuvo impacto en sus resultados, mientras que el desarrollo de Coca-Cola Zero exigió un gasto imperceptible y produjo un significativo crecimiento en las ventas.

En segundo lugar, la importancia del equipo directivo es enorme en este tipo de empresas debido a la enorme cantidad de recursos que generan. Para que sean reinvertidos de manera rentable, los máximos responsables de compañías con tanta calidad deben tener una gran visión estratégica y un enorme conocimiento de las palancas de creación de riqueza que plantea la asignación del capital. La compañía de Atlanta ha tenido la suerte de que la mayor parte de sus principales directivos reunían estos dos atributos. Gracias a ello, las reinversiones en las operaciones han permitido hacer crecer el negocio sin menoscabar su rentabilidad ni su ventaja competitiva y, al mismo tiempo, han generado mucho valor para sus accionistas a través de su retribución. En este sentido, es especialmente llamativa la flexibilidad que mostraron en 2010, al cambiar una política de pago de dividendos asentada durante las décadas previas para sacar provecho de unos costes de la deuda históricamente bajos.

En tercer lugar, aunque a larguísimo plazo el factor fundamental en la generación de rentabilidad para un accionista es la evolución de los fundamentales, no debemos ignorar el impacto que tiene la valoración. Un inversor que, cegado por la fortaleza del negocio, hubiera comprado acciones de Coca-Cola en el máximo de 1998, habría obtenido una rentabilidad de tan solo el 34% –sin contar dividendos– después de 25 años. Es más, en los mínimos a los que cayó Coca-Cola durante la pandemia del COVID, la cotización llegó a estar un 12% por debajo de los niveles de 1998, a pesar de la impresionante evolución del negocio durante ese mismo periodo. En otras palabras, la valoración excesiva puede canibalizar toda la riqueza que genera durante décadas un negocio tan bueno como el de la compañía de Atlanta.

El caso de Coca-Cola demuestra que una gran empresa no siempre es una gran inversión. La riqueza que genera un buen negocio con el crecimiento compuesto de sus beneficios, dividendos y recompras puede ser mucho mayor si la valoración de sus acciones se expande a futuro, pero también mucho menor si se contrae. Aunque se trata de uno de los mejores negocios de la historia, tampoco Coke se libra de la ley más importante de la inversión en valor: el precio pagado determina la rentabilidad. Always Coca-Cola es un extraordinario eslogan comercial, pero un pésimo consejo de inversión. En bolsa, nada es para siempre cuando se impone la valoración.

[1] https://www.berkshirehathaway.com/letters/2003ltr.pdf

[2] Aclaración metodológica previa. Para simplificar el estudio de cada etapa, tomaremos el Beneficio Operativo (EBIT) reportado como referencia de la evolución del negocio y el múltiplo EV/EBIT como referencia de valoración. Por otro lado, emplearemos el número de acciones equivalente al de 2023 para normalizar los efectos de los splits realizados por la compañía en 1992, 1996 y 2012. Por último, a raíz del escándalo de Enron, en 2002 se implementó un gran cambio en la normativa contable que afecta a la comparativa de los datos anteriores a 2001.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general.

Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Ni Bestinver Gestión ni ninguno de sus empleado o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados pueden, en la medida permitida por la ley, tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta, o prestar o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, Bestinver Gestión puede tener un conflicto de interés.

Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Artículos de nuestros blogs

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión