¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

Las grandes caídas V: La decisión correcta

En los mercados hay dos tipos de correcciones: las que se olvidan rápidamente y las que dejan señales imborrables durante años. Las primeras son consecuencia de la pura naturaleza oscilante de la renta variable. Son normales, recurrentes y efímeras. Las segundas, en cambio, son las catarsis con las que el mercado purga sus excesos. Son raras, duraderas y extremadamente destructivas. Por este motivo, diferenciar entre unas y otras puede tener un impacto muy relevante en la rentabilidad de una cartera.

29/07/2025

En los mercados hay dos tipos de correcciones: las que se olvidan rápidamente y las que dejan señales imborrables durante años. Las primeras son consecuencia de la pura naturaleza oscilante de la renta variable. Son normales, recurrentes y efímeras. Las segundas, en cambio, son las catarsis con las que el mercado purga sus excesos. Son raras, duraderas y extremadamente destructivas. Por este motivo, diferenciar entre unas y otras puede tener un impacto muy relevante en la rentabilidad de una cartera.

Este artículo es el quinto y último de la saga dedicada a las grandes caídas de los mercados. En él veremos cómo integrar todo lo explicado en entregas anteriores dentro del proceso de toma de decisiones de un inversor.

Caídas que hicieron historia

Según dijimos en la primera entrega de esta saga, el mercado sufre una gran caída cuando pierde al menos un 30% desde su máximo previo al mínimo alcanzado durante la corrección.

Afortunadamente, son fenómenos extraordinariamente raros. En concreto, desde 1940 han ocurrido tan solo en siete ocasiones. Más recientemente, desde 1980, solo ha habido cuatro: en el crac de 1987, tras el pinchazo de la burbuja tecnológica del 2000, durante la gran crisis financiera de 2008 y por la pandemia del COVID. Es decir, son crisis que ocurren, de media, cada diez u once años. Sin embargo, debido a su dureza, son páginas de la historia de las bolsas vívidamente recordadas durante décadas.

Nunca son porque sí

Decir que el mercado fluctúa es una obviedad. Lo que no son tan obvias son las causas que hay detrás de cada fluctuación. Ahora bien, en la inmensa mayoría de los casos, estas son totalmente irrelevantes. Las bolsas se sobreponen a las fluctuaciones que experimenta con su devenir habitual. Así que tratar de entender lo que las ha provocado no aporta nada a un inversor. Lo mejor que podríamos decir es que las correcciones normales ocurren porque ocurren.

La realidad es diferente en el caso de las grandes caídas. En esta saga de artículos, hemos identificado cuatro condiciones que han precedido y provocado la mayor parte de grandes caídas de la historia.

La primera es la presencia de una burbuja. Una burbuja es el entorno de mercado en el que el precio de un activo supera de forma extraordinaria su verdadero valor. La clave aquí está en la palabra extraordinaria. No basta con que el activo esté caro. Tiene que estar muy caro. No siempre el nivel de valoración es el mismo, pero, en todo caso, la dicotomía entre valor y precio ha de ser siempre evidente.

La segunda es la existencia de una narrativa de invencibilidad que alimenta la burbuja. Esta puede ser por el desarrollo de una nueva tecnología, un descubrimiento sorprendente o un fuerte apoyo gubernamental. En todo caso, ha de crear una percepción de nuevo paradigma económico, invencible, imparable e inagotable. Un nuevo paradigma que garantiza unas ganancias enormes y fáciles.

En tercer lugar, fruto de esa sensación de grandes beneficios, encontramos una participación social masiva. Todo el mundo quiere jugar, incluso personas totalmente ajenas a los mercados que nunca habían pensado en invertir. Además, es necesario que la burbuja no se dé en un activo marginal. Para que tenga un impacto severo en la economía debe ocurrir en un activo relevante, como la renta variable o el inmobiliario, capaz de absorber el capital de miles de personas al mismo tiempo. Estamos hablando de procesos generalizados con mayúsculas.

Por último, es necesaria una expansión desaforada del crédito para financiar la burbuja. La mayor parte de la gente no cuenta con el capital suficiente para especular. Así que, para tener una participación masiva, lo normal es que muchos especuladores se hayan endeudado para poder sumarse al mercado. Por tanto, el papel de los bancos y otro tipo de entidades financiadoras siempre ha sido protagonista durante las grandes caídas.

Estos cuatro factores se retroalimentan a lo largo de la subida y de la posterior bajada. En la etapa alcista, la fuerza de la narrativa se incrementa a medida que los precios suben. Estas subidas llaman la atención de más gente que seducida por la narrativa y convencida por las ganancias. Los que tienen dinero, compran directamente. Los que no lo tienen, piden antes un crédito. En todo caso, los nuevos participantes impulsan más los precios, generan ganancias adicionales y así llaman la atención de los siguientes especuladores.

Los compradores marginales para ese activo extraordinariamente sobrevalorado se van agotando progresivamente. Así se gestan las primeras caídas. Tras ellas, los últimos en sumarse ven que el precio de mercado de sus activos es inferior al de sus pasivos. Sus bancos les obligan a vender para recuperar los préstamos. Estas ventas provocan nuevas caídas y más ventas forzosas. La narrativa de la burbuja se invierte. Ahora, los titulares los ocupan especuladores arruinados. Surge el pánico. Todos venden: unos obligados y otros para salvar los muebles que les quedan. Los compradores han desaparecido. Los precios se desploman.

Como hemos señalado, los bancos tienen un papel central en este proceso. Primero, dando créditos a los especuladores. La financiación de burbujas es un negocio muy lucrativo del que todos quieren participar. Segundo, cuando la burbuja explota, exigen la devolución de los préstamos, originando ventas forzadas y caídas masivas de los precios. Lo que antes era un negocio rentable, ahora llena sus libros de impagos y pérdidas que provocan la congelación de la actividad bancaria. De esta forma se expanden las consecuencias devastadoras de la burbuja por todos los sectores económicos. Los bancos son el nexo que permite que el desplome de un activo concreto se contagie por toda la economía.

Cómo usar el modelo

Hemos construido un modelo de análisis con cuatro preguntas basadas en las causas o condiciones previas presentes en la mayoría de las grandes caídas:

- ¿Hay una sobrevaloración muy significativa de los activos?

- ¿Existe una narrativa que alimenta la sobrevaloración?

- ¿Es evidente una participación masiva en la burbuja?

- ¿Se aprecia un crecimiento desmedido del crédito?

Cuando las cuatro son afirmativas, tendríamos el mismo patrón de todas las grandes caídas ocurridas desde 1900 —salvo la provocada por el COVID en 2020—. En ese caso, estaríamos en el peligroso entorno en el que se gestan los mayores accidentes de los mercados. La probabilidad de que ocurra sería muy alta.

Una forma evidente de emplear este modelo es tratando de detectar los entornos previos a las grandes caídas. Ahora bien, debemos resaltar dos debilidades de esta aplicación. La primera es que no sirve para medir los tiempos. Aunque es útil para determinar las probabilidades de que una caída ocurra, no dice nada del momento en que lo hará. La segunda es que, como las grandes caídas son fenómenos raros, esta aplicación sería útil únicamente una vez cada diez u once años. ¿Aporta algo? Sí. Pero hay otra forma mucho más interesante de usar este modelo.

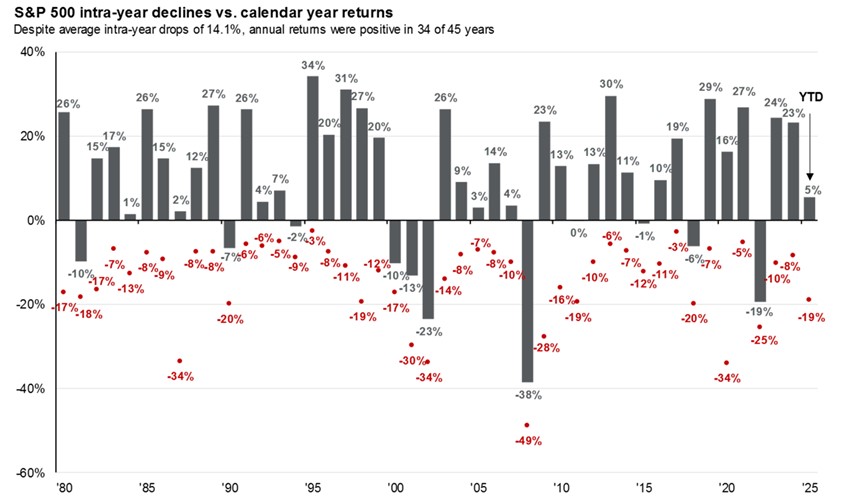

Como muestra el siguiente gráfico, el S&P 500 ha tenido cuatro grandes caídas desde 1980 —las de 2001 y 2002 forman parte del mismo proceso correctivo—. Sin embargo, en el mismo periodo, han ocurrido 21 descensos de doble dígito que no han llegado a la categoría de gran caída —una cada 24/30 meses—. Debido su mayor frecuencia, es más provechoso centrar en ellas nuestro modelo.

Cuando el mercado cae más de un 10%, nunca lo hace porque sí. Normalmente, se debe a preocupaciones sobre el crecimiento económico, por ejemplo. Hay muchos episodios en la historia de las bolsas. Los más recientes son 2022 por el resurgir de la inflación y la fuerte subida de tipos, verano de 2023 por las expectativas de mayores tipos junto al menor crecimiento en China y 2025 tras el anuncio de la nueva política arancelaria en EE. UU. En cualquiera de estos tres casos, la narrativa bajista apuntaba a que era el principio de una corrección mucho mayor. La cuestión es que, de ser cierto, las bolsas estarían a las puertas de sufrir una gran caída. Y ahí es donde nuestro modelo ofrece su mayor valor.

¿Qué hubiera dicho nuestro modelo en estos tres ejemplos?

- ¿Hay una sobrevaloración muy significativa de los activos? NO.

- ¿Existe una narrativa que alimenta la sobrevaloración? NO.

- ¿Es evidente una participación masiva en la burbuja? NO.

- ¿Se aprecia un crecimiento desmedido del crédito? NO.

Por tanto, las probabilidades de que aquellas correcciones se transformasen en una gran caída eran muy bajas. En otras palabras, nuestro modelo señalaba que los descensos del 25% en 2022, del 10% en 2023 y del 19% en 2025 eran excelentes oportunidades de compra.

Como advertimos anteriormente, el modelo no sirve para conocer cuál será el punto mínimo de mercado. Alguien podría haber esperado a una caída del 15% para incrementar sus posiciones en renta variable en 2022 y ver una caída adicional del 10%. En 2023, ese inversor no hubiera comprado porque el mercado corrigió menos del 15%. En 2025, en cambio, hubiera comprado muy cerca de los mínimos. No hay un nivel mágico de compra. Pero eso es irrelevante.

Lo verdaderamente importante es que, si un inversor estima que la probabilidad de gran caída es baja, comprar durante una corrección es la decisión correcta. Si no puede comprar, lo siguiente más recomendable sería no vender. En ambos casos, los beneficios a largo plazo para una cartera son enormes.

Comprar cuando la bolsa cae

La historia de los mercados nos da pistas sobre las ventajas que tiene evitar el pánico durante las correcciones. Por ejemplo, Ritholtz Wealth Management ha estudiado los retornos medios del S&P 500 tras una caída de al menos un 15% en cierre mensual desde 1950. Los resultados son evidentes: 15% un año después de la caída y 40,7% tres años después.

Por otro lado, en Oakmark han analizado los retornos a 12 y 36 meses que hubiera obtenido un inversor que comprara el S&P 500 después de una caída del 10% desde 1975. Sus conclusiones también son muy contundentes. Primero, el momento de la compra no es perfecto. Tras ella, la bolsa descendió de media un 11% adicional —debido a las fuertes pérdidas que sufre durante una gran caída y que tiran de la media hacia abajo—. Segundo, 12 meses después, la ganancia media es del 11%. Tercero, 36 meses después, la ganancia media sube hasta el 37%.

De este estudio hay una conclusión adicional que queremos añadir. Las únicas ocasiones en los que los retornos a 12 y 36 meses son negativos ocurren después de que nuestro modelo haya advertido que las probabilidades de una gran caída son altas. Si estas son eliminadas del estudio, el retorno medio a 12 meses sería del 16% y a 36 meses del 52%. Las ventajas de comprar cuando la bolsa cae son evidentes.

Calma durante las correcciones

Los mercados financieros son el reino de lo incierto. En ellos no existe la certeza ni lo seguro, sino únicamente lo probable. Por ello, el modelo que hemos explicado en esta saga ha de ser utilizado con la misma prudencia que cualquier otra herramienta predictiva.

Aunque en la mayor parte de las grandes caídas de las bolsas el entorno previo estaba configurado por los cuatro factores del modelo, hay excepciones. Por ejemplo, antes del crac de 1987, no sería exacto afirmar que había una burbuja, aunque las bolsas estaban bastante caras y había un ambiente de euforia. Además, no hubo un crecimiento del crédito desmedido para especular en renta variable.

En la caída de 1974, el entorno previo era de sobrevaloración de las bolsas e inestabilidad financiera a consecuencia de la ruptura de Bretton Woods unos años antes. Sin embargo, el catalizador de la caída fue la guerra del Yom Kippur y el posterior embargo de crudo de los países árabes. Por último, en 2020, la corrección fue provocada por una pandemia global. Evidentemente, esta razón escapa por completo de lo explicado en esta saga. Por tanto, aunque la única excepción plena es la de 2020, todas las conclusiones que alcancemos deben estar sometidas al mandato de la probabilidad.

Bajo nuestro punto de vista, el modelo es especialmente útil para mantener la calma durante las correcciones. A pesar del ruido, en esta saga hemos planteado un marco con el que mantener la cabeza fría y las decisiones racionales. Con él, un inversor puede evaluar las condiciones previas para determinar que la probabilidad de una gran caída es muy baja. Entonces, las decisiones correctas se vuelven evidentes.

La primera es no vender. Así se evitaría el error más comúnmente cometido en periodos de incertidumbre. La segunda es comprar. Con ella, se aprovecharía las fluctuaciones normales de las bolsas para incrementar la rentabilidad a largo plazo de una cartera. Bien empleado, el marco que hemos explicado a lo largo de esta saga facilita enormemente la toma de decisiones de un inversor de largo plazo.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Artículos de nuestros blogs

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión