¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

De la teoría a la práctica – Parte II

En esta segunda parte, daremos un paso más desde la teoría a la práctica de las inversiones. Nos centraremos en cuestiones tan relevantes como el empleo de información valiosa, la gestión de riesgos o la importancia del tiempo y el temperamento en la rentabilidad de una cartera.

25/11/2025

En esta segunda parte, daremos un paso más desde la teoría a la práctica de las inversiones. Nos centraremos en cuestiones tan relevantes como el empleo de información valiosa, la gestión de riesgos o la importancia del tiempo y el temperamento en la rentabilidad de una cartera.

Ver lo que nadie ve

Todos los inversores contamos con la misma información sobre una empresa. La información pública de un negocio, una compañía y un sector es una materia prima al alcance de todos los que nos tomamos las debidas molestias por conocerla. Precisamente por eso, es imposible generar una rentabilidad por encima de la media empleando, sin más, esa información común. La realidad es que el verdadero valor añadido no está en la información, sino en lo que un inversor es capaz de hacer con ella.

Para obtener buenos resultados, el trabajo de un analista debe estructurarse alrededor de tres tareas principales. La primera es conseguir la información pública relacionada con los drivers de generación de rentabilidad de un negocio. La segunda es estructurar dicha información –que suele ser incompleta, imperfecta y sesgada– en función de su calidad. Por último, la tercera consiste en procesar adecuadamente la información para extraer de ella las segundas y terceras derivadas que le suceden. Siguiendo la información que aparece en los periódicos, por poner un ejemplo común, es imposible obtener una rentabilidad superior a la media. El mercado exige profundizar en ella mucho más allá que un simple titular.

Hay que tener en cuenta que la información obvia y común siempre está descantada en el precio. Es por ello por lo que el objetivo de un analista no es conseguir información sino en analizarla, destilarla e interpretarla. Consiste en conocer y entender perfectamente el presente para poder dibujar escenarios y asignar probabilidades sobre lo que puede ocurrir en el futuro. Es dar un paso más y centrar su esfuerzo analítico más allá de lo evidente. En otras palabras, un inversor debe profundizar en la información pública para que, con su proceso lógico y deductivo, en ella pueda ver lo que nadie ve.

Esa búsqueda de lo que no es evidente permite basar las tesis de inversión en cuestiones que no están reflejadas en los precios. Se trata de anticipar una sorpresa positiva en el desempeño de un negocio capaz de provocar un cambio favorable en la valoración de la acción. Solo de esta forma nos podemos beneficiar de los dos componentes de la rentabilidad de una inversión – desempeño y valoración–.

El tiempo como aliado

El mejor aliado de un inversor es el tiempo. Ya hemos explicado cómo impacta el paso del tiempo en el desarrollo de una inversión en renta variable. Debido a la propia naturaleza del activo, a medida que el plazo se alarga, sus dinámicas de generación de riqueza se activan, desarrollan y maduran. Por ello, no tiene sentido económico invertir en bolsa a corto plazo.

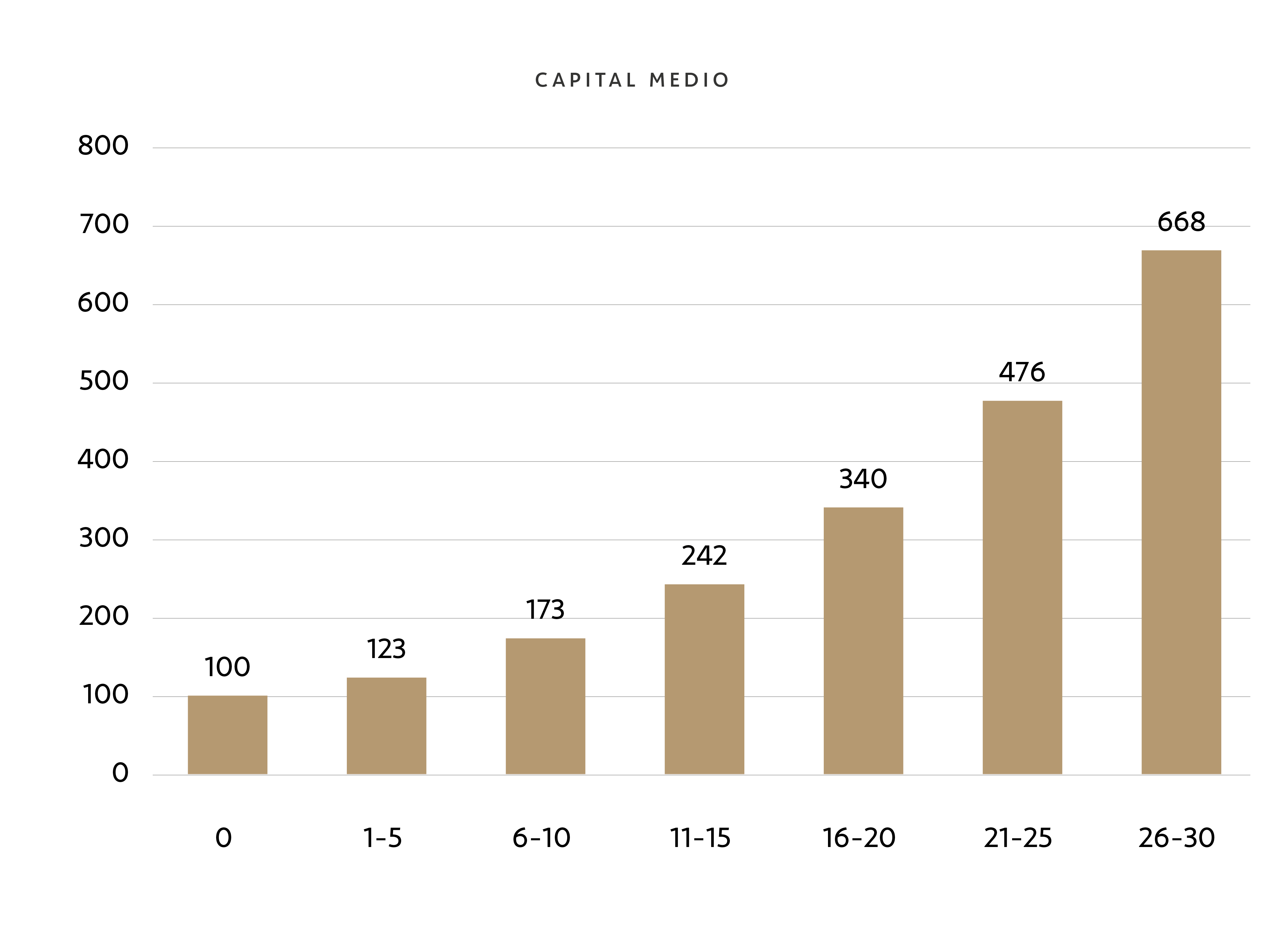

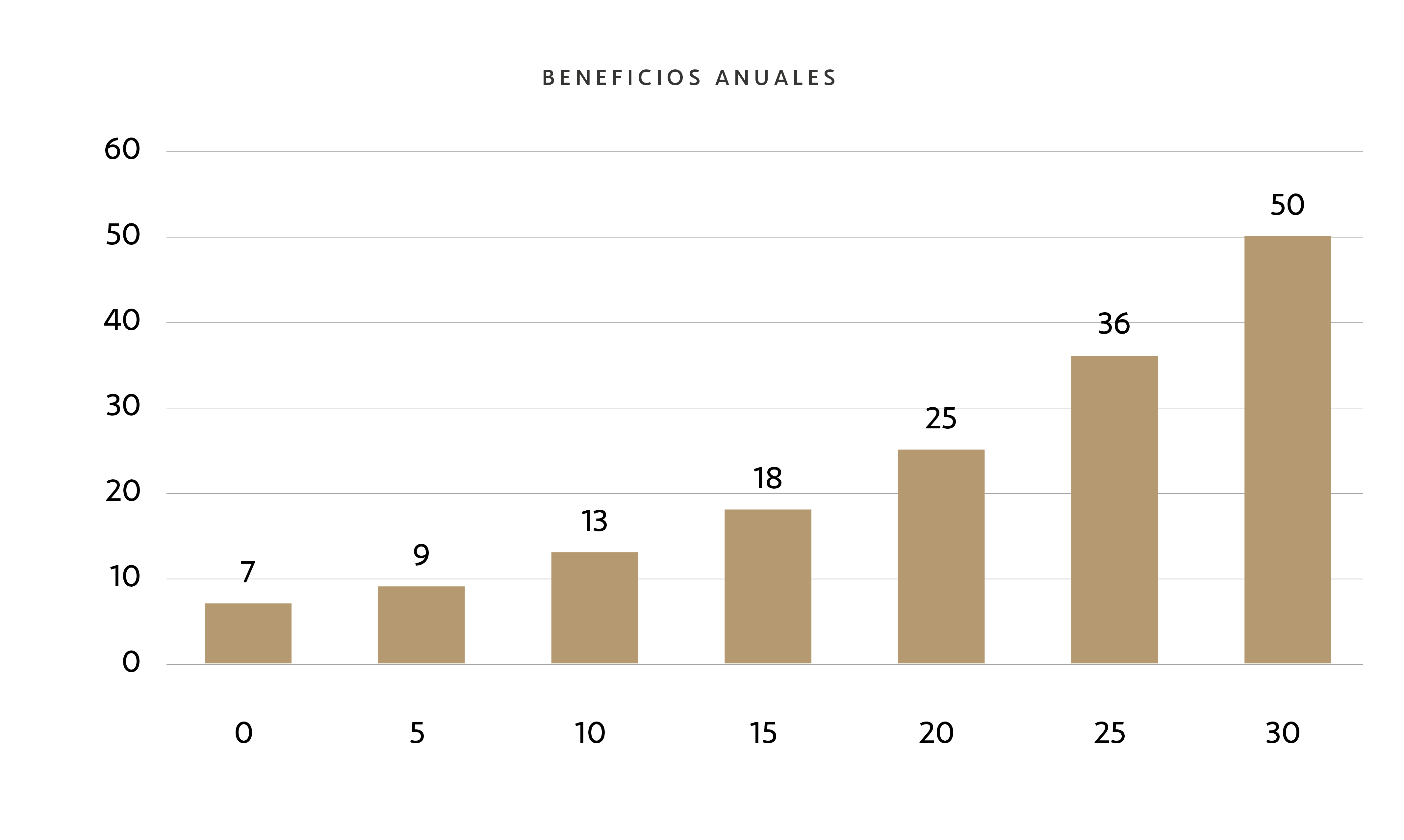

Pero, además, hay otro factor que explica la importancia del factor tiempo en bolsa. Esta vez, su origen no es financiero, sino matemático. Nos referimos al efecto del interés compuesto (aquí explicamos con detalle el efecto del interés compuesto sobre una cartera). Para conocerlo, basta con decir que la reinversión de los beneficios provoca que la base de capital invertido crezca a lo largo del tiempo, como muestra el siguiente gráfico.

En el gráfico se ve la evolución media del capital invertido a una tasa del 7% anual en periodos de 5 años hasta llegar a 30. La acumulación de beneficios permite el incremento de la base de capital a medida que el plazo se alarga.

Con una base de capital invertido más alto, la misma tasa de rentabilidad del 7% supone un mayor número de euros como beneficios. Dichos beneficios, a su vez, se reinvierten para aumentar la base de capital. La repetición de este ciclo a lo largo del tiempo activa el interés compuesto y el crecimiento exponencial de la cartera a medida que el plazo se alarga, como muestra el gráfico siguiente.

En el gráfico anterior se puede ver cómo una mayor base de capital se traduce en mayores beneficios a pesar de que la tasa de rentabilidad permanece constante.

Tomando como referencia la rentabilidad histórica de las bolsas del 7%1, el movimiento parabólico del capital es evidente: implicaría duplicar el poder adquisitivo de un capital a 10 años, multiplicar por 3,9 veces a 20 años y por 7,6 veces a 30 años. En otras palabras, gracias al interés compuesto, el crecimiento sigue una evolución exponencial –no lineal– que se acelera a medida que el plazo se alarga. Por eso siempre decimos que el tiempo es el principal aliado de un inversor. Invertir a corto plazo en renta variable es un grave error.

La gestión del riesgo

Las matemáticas son soberanas. Para recuperar una pérdida del 20% es necesario ganar un 25%. Para recuperar un 50%, es necesario ganar un 100%. Si la caída es del 90%, para volver al punto inicial hay que multiplicar por 10 el capital. Las pérdidas aniquilan la capacidad de un capital para crecer y, a medida que se acumulan, exigen una ganancia cada vez mayor para recuperarlas. Aunque en los libros sobre inversión en renta variable se pone prácticamente casi todo el énfasis en la obtención de rentabilidad, la realidad del mercado hace que la gestión del riesgo sea una cuestión crítica. Pero desde el punto de vista teórico, este es un tema más complejo de lo que parece.

Todo el mundo está de acuerdo en qué es rentabilidad. Lo que no está tan clara es la definición de riesgo. ¿Riesgo es volatilidad? ¿Riesgo es perder? ¿Riesgo es ganar menos que el índice? Para nosotros, el riesgo se define como la probabilidad de que una inversión salga mal. Y una inversión puede salir mal por dos motivos: por producir una pérdida o una ganancia muy por debajo de lo que esperábamos de ella. El objetivo de la gestión del riesgo es que esa probabilidad sea lo más baja posible.

La gestión del riesgo tiene dos niveles. El primer nivel se centra en las inversiones individuales. Para gestionarlo es necesario entender muy bien por qué el desempeño del negocio va a estar por encima de las expectativas y lo que puede aportar la valoración de su acción. Para ello es imprescindible haber estudiado las características de la empresa y el ciclo de valoración de la industria.

El segundo es a nivel total de la cartera. Para ello es necesario entender el papel que juega cada posición dentro del conjunto. ¿Por qué el total de la cartera es mejor gracias a que tenemos una posición en una determinada compañía y no en otra? ¿Por qué le asignados a cada una un peso y no otro? ¿Cómo interaccionan entre sí todas las compañías en función de su negocio, valoración y peso? Cuando concebimos el conjunto de la cartera como un engranaje, lo que conseguimos al incorporar compañías diferentes no solo es diversificar y proteger el capital, sino también completar y fortalecer. Es decir, que el valor del total sea superior a la suma de las posiciones individuales.

La gestión de riesgos supone formar una cartera que sea lo suficientemente defensiva para minimizar la probabilidad de pérdida irrecuperable. Al mismo tiempo, ha de ser los suficientemente agresiva para que sea capaz de dar la rentabilidad que se espera de ella. Esto solo es posible con un trabajo minucioso en los dos niveles que acabamos de señalar.

El temperamento del inversor es variable clave

Las bolsas no se mueven en línea recta permanentemente ascendente. Al contrario, dibujan dientes de sierra con prominentes subas y bajadas. Este comportamiento tan volátil alimenta los miedos de muchos inversores que, debido a su constante preocupación, no terminan de sacar el todo el provecho que deberían de la renta variable.

Una de las quejas más comunes de los inversores noveles es que siempre existe una aparente buena razón para vender. Y, de hecho, así lo es. Siempre hay incertidumbres, riesgos y amenazas. Ese es el estado normal de las bolsas que debemos asumir para beneficiarnos de las buenas rentabilidades que genera a largo plazo.

En el gráfico siguiente se puede ver la evolución de Bestinfond desde sus inicios. En él hemos señalado las principales preocupaciones que afectaron a los inversores en cada uno de sus años de vida. Algunos de ellos provocaron correcciones significativas. La mayor parte no.

La combinación de buenas empresas compradas a buenos precios ha permitido a fondos como Bestinfond generar buenas rentabilidades a largo plazo, a pesar de las múltiples crisis, recesiones y riesgos a los que se ha tenido que enfrentar durante los últimos 30 años.

¿Por qué el temperamento es tan importante? Porque gracias a él, un inversor es capaz de superar los miedos, dejar correr a los beneficios en los años buenos, dar tiempo a la cartera para que madure y no acortar artificialmente su plazo de inversión. Además, el inversor con buen temperamento comprende la tendencia alcista de la bolsa a largo plazo y, por ello, percibe las correcciones como buenas oportunidades de compra. De esta forma, aprovecha la volatilidad para incrementar su posición a precios atractivos y acelerar el efecto del interés compuesto. Este tipo de temperamento posiblemente sea una de las variables clave más importantes y menos explicadas en la bibliografía financiera.

De la teoría a la práctica

Contar con una serie de referencias sólidas es necesario para definir objetivos y establecer los medios necesarios para alcanzarlos. En nuestros dos últimos artículos, hemos querido aportar esas referencias recurriendo a los dictados de la realidad del mercado y basándonos en nuestra propia experiencia como inversores. Esperamos que con ellas sea más sencillo dar el siempre complicado paso que nos lleva de la teoría a la práctica.

(1) Como indica Jeremy Siegel –profesor emérito de finanzas en la Universidad de Wharton– en Stocks for the Long Run, la rentabilidad media compuesta anual en términos reales de la bolsa norteamericana durante los últimos 20 años ha sido del 6,9% y del 3,6% los obtenidos por una cartera de bonos en el mismo periodo. Siegel, J. (2023). Stocks for the Long Run: the definitive guide to financial markets returns & long-term investment strategies. (6ª ed). McGrawHill.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Artículos de nuestros blogs

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión