¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

El microscopio | Heidelberg Materials

En este artículo ponemos bajo el microscopio el caso de Heidelberg Materials. La compañía cementera alemana formó parte de nuestras carteras durante cinco años, hasta que el pasado verano decidimos venderla y materializar unas plusvalías superiores al 300%. Esta inversión ejemplifica la idea central del Método Bestinver: las mejores oportunidades nacen del pesimismo, se localizan con el análisis, se construyen con paciencia y se aprovechan con disciplina.

21/01/2026

La experiencia nos ha enseñado que la mejor forma de invertir en bolsa es comprando buenos negocios a buenos precios y darles tiempo para que su valor aflore. Muchos inversores piensan que la parte más difícil es la primera: analizar el negocio hasta entender por qué es bueno y valorar la acción hasta concluir que está barata. Pero la verdaderamente compleja –y la que concentra la mayor cantidad de errores– es la segunda. El principal desafío de un inversor está en ser capaz de esperar pacientemente, mantener la convicción cuando el mercado duda y actuar con disciplina cuando el precio se mueve en contra. Nuestra inversión en Heidelberg Materials lo demuestra.

A continuación, trascribimos el caso tal y como lo presentamos en las cartas de Bestinfond y Bestinver Internacional del tercer trimestre de 2025.

Heidelberg Materials: Cuando el éxito consiste en tener razón más tarde

En los mercados, las narrativas importan. Mucho. Las historias que se construyen alrededor de una compañía tienen un impacto directo en sus valoraciones. A veces reflejan la realidad. Otras, la distorsionan. Y es precisamente en esos momentos de disonancia entre relato y los fundamentales (entre el precio y el valor) donde surgen las mejores oportunidades para Bestinver.

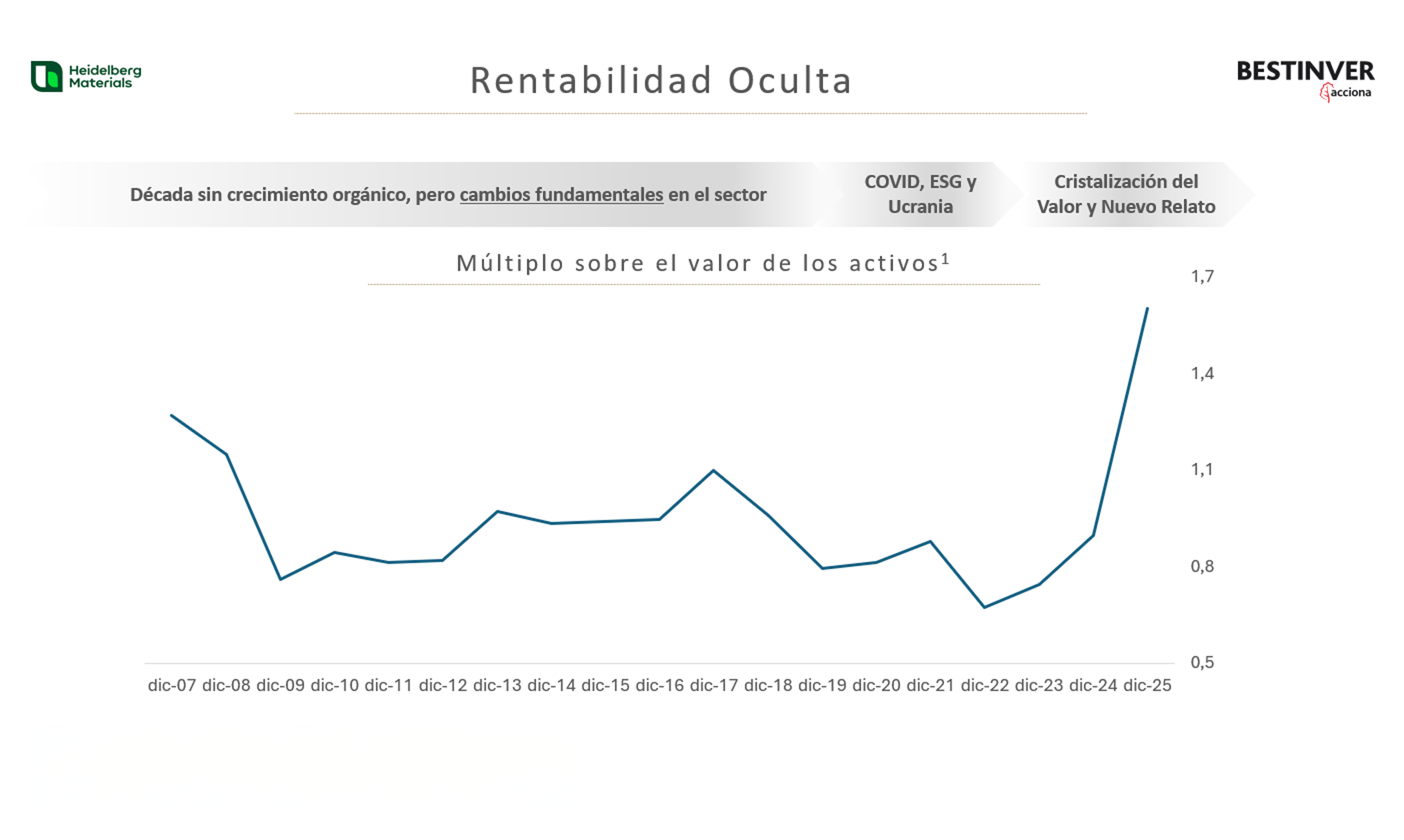

La tesis de inversión en Heidelberg Materials nació en un momento en el que el sector cementero era un claro ejemplo de esa disonancia. Olvidado por el mercado tras una década de digestión de excesos y burbujas —primero con la crisis financiera, luego la de deuda soberana—, el sector mostraba a finales de la década anterior síntomas de mejora estructural que pasaban desapercibidos para la mayoría de los inversores.

Rentabilidades pasadas no garantizan rentabilidades futuras. Fuente: Datos auditados de HEI y proyecciones BESTINVER (datos a Sep 2025)

Rentabilidades pasadas no garantizan rentabilidades futuras. Fuente: Datos auditados de HEI y proyecciones BESTINVER (datos a Sep 2025)

La capacidad instalada en Europa llevaba años sin crecer y el sector se había consolidado con la fusión de Holcim y Lafarge (2015) y la compra de Italcementi por parte de la propia Heidelberg (2016). Además, la regulación en materia de emisiones —la parte mollar de nuestra tesis1, estaba empezando a cambiar. ¿El resultado? Un renovado poder de fijación de precios en la industria que para el mercado había pasado completamente desapercibido.

En Bestinver nos gusta comprar sectores en la parte baja del ciclo. Con la llegada del Covid teníamos la oportunidad de invertir en un sector estructuralmente olvidado y ahora también, por culpa de la pandemia, deprimido cíclicamente. Así nos convertimos en accionistas de la cementera germana.

La compañía cotizaba a múltiplos históricamente bajos, con una rentabilidad por flujo de caja libre de doble dígito y una división de áridos que, por sí sola, justificaba gran parte de su valoración. Además, Heidelberg —a diferencia de la década anterior—contaba con un balance saneado, una exposición geográfica equilibrada (EE. UU. y Europa) y una estrategia clara de descarbonización que la posicionaba como uno de los ganadores del nuevo ciclo.

Las vacunas llegaron y el mercado empezó a descontar la recuperación cíclica de la economía. Nos las prometíamos felices (acumulábamos revalorizaciones del 70%), pero llegó otro golpe: el cambio de percepción en la inversión con criterios ESG.

El mercado, en su afán por etiquetar para luego ensalzar o estigmatizar, clasificó a Heidelberg como “perdedora” de un mundo donde la moda arrastraba la inversión a empresas menos intensivas en CO2. Sin embargo, en Bestinver siempre hemos creído que las compañías de los sectores más contaminantes tenían en sus manos la posibilidad de convertirse en una parte importante de la solución.

Al no estar considerada por el mercado como ‘sostenible’ fue excluida por muchos fondos, contribuyendo a que la empresa alemana acumulase caídas del 30%-40% en la segunda mitad del 2021. Una penalización injusta que explicamos en esta entrada de nuestro blog, ya que ignoraba los esfuerzos reales de la compañía por reducir sus emisiones, invertir en captura de carbono y liderar la transición hacia una industria más limpia.

A pesar de las caídas y las narrativas mantuvimos la calma. Nuestra tesis no había cambiado y la valoración seguía siendo enormemente atractiva. Confiábamos en que el relato acabaría ajustándose a la realidad, como siempre ha sucedido a lo largo de la historia. Pero antes de que eso ocurriera, la invasión de Ucrania a principios de 2022 disparó los precios del gas hasta máximos históricos. Muchos inversores salieron corriendo, no solo por el temor a una recesión en Europa, sino por las dudas que tenían de que la industria pudiera trasladar la subida de los costes al precio de sus productos.

Nos enfrentábamos a la prueba más relevante para demostrar la validez de nuestra tesis sobre el sector. Fueron momentos complicados, con sus títulos dejándose otro 40%, pero defendimos nuestra inversión en cartas trimestrales, en multitud de reuniones con nuestros partícipes y hasta lo hicimos, de manera pública en un evento organizado por un periódico nacional. Confiábamos en la concentración del mercado, en los cambios regulatorios ignorados por el consenso, sin olvidar la necesidad estructural del hormigón en un mundo que, pese a todo, seguía urbanizándose y apostando por las infraestructuras.

Teníamos confianza en nuestro análisis y un enorme margen de seguridad que nos brindaba la valoración de sus títulos en mínimo históricos2. El mercado, sin haber preguntado, había pegado justo cuando Heidelberg estaba subiendo precios a doble dígito en muchos de sus mercados, demostrando que el poder de fijación de precios no solo existía, sino que era más fuerte de lo que nadie esperaba.

Los beneficios y la generación de caja, a pesar de lo complicado de la coyuntura, continuaban creciendo y el equipo gestor, tras innumerables reuniones con Bestinver, estaba haciendo lo correcto: continuar su compromiso con la sostenibilidad invirtiendo en activos que iban a mejorar su competitividad a largo plazo; pagar dividendos y, por primera vez en su historia, aprovechar la miopía del mercado para recomprar acciones propias con descuentos nunca vistos.

Rentabilidades pasadas no garantizan rentabilidades futuras. Fuente: Datos auditados de HEI y proyecciones BESTINVER (datos a Sep 2025)

Rentabilidades pasadas no garantizan rentabilidades futuras. Fuente: Datos auditados de HEI y proyecciones BESTINVER (datos a Sep 2025)

Los inversores habían pegado, pero se habían equivocado. La realidad era incuestionable y los méritos empezaron a ser reconocidos por el mercado. De este modo, tan solo 18 meses después de marcar sus mínimos en septiembre de 2022 alrededor de 40 euros, su cotización había más que doblado superando los 100 euros. Heidelberg continuaba gozando de una posición destacada en nuestro fondo, a pesar de que habíamos reducido su peso en cartera por una cuestión de diversificación y equilibrio, pilares irrenunciables de nuestra filosofía de gestión.

Y así llegó 2025, con anuncios de inversiones masivas en infraestructuras en Alemania, un renovado impulso al gasto en defensa en Europa y los intentos de Trump por poner fin a la guerra en Ucrania.

Habitamos un mundo peculiar, donde la proliferación de vehículos de inversión pasiva (ETFs) ha segmentado el mercado en temáticas sobre las que se puede “apostar” con aparente facilidad. Las acciones de Heidelberg han sido incluidas en varias de estas cestas temáticas, como “Ganadores del fin de la guerra en Ucrania” o “Beneficiarias del plan de infraestructuras alemán”, creadas ad hoc por bancos de inversión y supermercados de fondos. Esto ha permitido a muchos (mal llamados) inversores subirse a un carro pasivo, impulsado más por narrativas que por el análisis riguroso de los negocios y el respeto a la valoración.

Desde nuestra última compra por debajo de los 90 euros en agosto de 2024, después de haber caído sus títulos un 15% en muy pocas sesiones3, las acciones de Heidelberg han vuelto a más que doblar. Su valoración actual es mucho más exigente, la narrativa difícilmente podría ser más favorable y su accionariado muestra una creciente presencia de “turistas” financieros subidos en vehículos de inversión pasiva.

Seguimos viendo valor en el sector cementero —somos accionistas de Holcim— y reconocemos la calidad de los activos de Heidelberg y la solidez de su equipo gestor. Pero en Bestinver el precio manda4. Por ello, en los últimos trimestres hemos ido deshaciendo progresivamente nuestra posición—las últimas ventas las hemos ejecutado este verano—, optando por reciclar nuestro capital hacia ideas con valoraciones más atractivas y donde el consenso del mercado descuenta un pesimismo considerable.

Rentabilidades pasadas no garantizan rentabilidades futuras. Fuente: Datos auditados de HEI y proyecciones BESTINVER (datos a Sep 2025). 1 Valor empresa sobre capital empleado

Rentabilidades pasadas no garantizan rentabilidades futuras. Fuente: Datos auditados de HEI y proyecciones BESTINVER (datos a Sep 2025). 1 Valor empresa sobre capital empleado

Nuestra inversión en Heidelberg es un ejemplo de cómo, en los mercados, el éxito muchas veces consiste en tener razón más tarde. Significa ignorar el ruido, resistir el pánico y mantener la convicción basada en los fundamentales de los negocios y su valoración. En estos cinco años, hemos multiplicado por más de tres veces nuestra inversión. Un resultado excelente, fruto de la confianza en el análisis de un equipo de inversión excepcional, y el respaldo de unos partícipes experimentados que comparten nuestra visión y nuestro temperamento.

Una historia que nos recuerda los que somos: dueños de negocios cotizados, no turistas financieros a la caza de relatos. Empresarios (un poco vagos) que conocen su negocio y se juegan sus ahorros con las mejores herramientas posibles: optimismo, prudencia y una buena dosis de paciencia.

1 Una parte importante de nuestra tesis de inversión en 2020 descansaba en que en Europa los mercados de cemento estaban deprimidos y muy lejos de los niveles anteriores a la crisis. La capacidad de utilización de las plantas en muchos casos se situaba en torno al 60%. El “pricing”, en cambio, estaba dando señales de mejoría. Este punto era de vital importancia en nuestra tesis. El esquema de permisos de CO2 de la UE era en parte responsable de esta baja capacidad de utilización. Los créditos que se asignaron a los productores de cemento, basados en los volúmenes medios anteriores a la crisis (los años del boom), habían incentivado la sobreproducción ya que éstos podían ser vendidos y convertidos en “caja”. Una realidad que estaba a punto de cambiar.

A partir del año siguiente los créditos iban a reflejar una producción mucho menos inflada, la de los años 2016-18, y en los años posteriores las asignaciones iban a seguir reduciéndose de manera muy notable. Era de esperar que asistiéramos a la esperada racionalización de la oferta y la consecuente mejoría en precios (principal driver del crecimiento de ingresos y eje central de nuestra tesis). De hecho, las evidencias estaban ahí para quien quisiera analizarlas: en 2019 habíamos asistido a subidas notables en precios (10%) sin que hubiese habido repunte alguno en volúmenes, anticipando esta nueva realidad que quedó oscurecida primero por el Covid, luego por el debate alrededor del ESG y que finalmente quedó evidenciada con la crisis de Ucrania, a pesar de que el mercado preguntó primero y se equivocó después.

2 A mediados de 2022, la valoración de los títulos de Heidelberg era tan baja (mínimos absolutamente históricos) que el flujo de caja libre que según nuestras proyecciones iba a generar el negocio en los siguientes 5 años, representaba casi un 80% de su valor en bolsa (un cálculo en los que no nos hemos desviado nada, con la incógnita de la cifra que generará en 2026). Para que se haga una idea, imagine que compra un piso para invertir y el alquiler de los próximos 5 años le va a pagar el 80% del importe que ha desembolsado. Así de barata estaba Heidelberg en bolsa en 2022, pero esto no evitó que ese año sudásemos tinta china por culpa de un relato que le hizo estar en el ETF equivocado (“Perdedores de la guerra de Ucrania”).

3 No tienen ni idea de qué ocurrió en los mercados financieros durante el verano de 2024, ¿verdad? El problema es que, en ese momento, parecía lo más importante del mundo. Ahora, sin embargo, ni siquiera lo recordamos. Nuestra obsesión por lidiar con el presente constituye una terrible losa para nuestros retornos en el futuro. Para que se haga una idea de la locura de mercado que nos tocó vivir ese verano, el lunes 5 de agosto la bolsa de Japón registraba su peor caída desde 1987 después de que el banco central anunciara una subida de 25 puntos básicos en los tipos de interés. Un desplome histórico del 12%, al que había que sumar el 6% que se había dejado el viernes tras un dato de empleo americano peor de lo esperado (se habían creado 112.000 puestos de trabajo vs. los 179.000 que estimaba el consenso). Esa mañana, con las bolsas europeas y futuros americanos cayendo otro 5%, el índice de volatilidad VIX —también llamado “índice del miedo”— se disparó hasta su tercera lectura más alto de la historia, tan solo unos puntos por debajo de los niveles alcanzados durante los peores momentos de la crisis financiera de 2008 y el comienzo de la pandemia de COVID-19 en 2020. Una auténtica locura en la que lo reciente se impone sobre lo relevante y lo urgente eclipsa lo importante.

4 A los precios actuales, Heidelberg cotiza con un múltiplo sobre el flujo de caja libre (FCF) que duplica el nivel al que lo hacía en 2020, cuando realizamos nuestra primera inversión en la compañía, y triplica el de los peores momentos de 2022. En otras métricas de valoración más centradas en el valor contable de los activos ocurre algo parecido. Por ejemplo, una forma útil de valorar compañías industriales intensivas en capital es a través del cociente entre el Valor Empresa (EV) y el Capital Empleado (CE). Esta métrica (EV/CE) compara el valor total que el mercado asigna a una empresa —incluyendo deuda y capital propio— con los recursos operativos que la compañía ha invertido para generar beneficios. A diferencia de otros múltiplos más centrados en resultados operativos, el EV/CE permite valorar cuánto está pagando el mercado por cada unidad de capital operativo invertido en el negocio. En sectores donde el capital empleado es clave para la generación de valor —como el químico, el cementero o el industrial—, esta métrica ofrece una perspectiva especialmente relevante. Pues bien, a los precios actuales Heidelberg cotiza a prácticamente 1,4 veces su capital empleado frente a las 0,6 veces de 2020 o las 0,4 veces de los peores momentos de 2022 (un múltiplo inferior a 1 indica que el valor de mercado de la empresa es menor que el valor de los recursos que utiliza para operar su negocio).

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Artículos de nuestros blogs

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión