¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

Las grandes caídas IV: La Ratonera – ¿Cómo estalla una burbuja?

Cuándo prefieres ser el tonto, ¿antes o después de las caídas? Según John Hussman, un famoso gestor de fondos, esta es la única pregunta relevante ante una burbuja.

24/06/2025

Cuándo prefieres ser el tonto, ¿antes o después de las caídas? Según John Hussman, un famoso gestor de fondos, esta es la única pregunta relevante ante una burbuja. Para ser el tonto antes de la caída, hay que mantenerse al margen y no participar en un mercado irracional. Para serlo después, basta con comprar y cruzar los dedos, creyendo que se podrá salir a tiempo antes de que explote. Sin embargo, cruzar los dedos no es una buena estrategia de inversión. Es imposible escapar del dilema que plantea Hussman. En este artículo, explicamos cómo se pincha una burbuja y sus graves consecuencias económicas.

El pinchazo

Las causas de los pinchazos han cambiado con cada burbuja. Sin embargo, todas tienen algo en común: hay una gran caída del capital disponible para especular. Puede ser por un aumento en los tipos de interés, un cambio regulatorio o un obstáculo en el flujo de capitales internacionales. En cualquier caso, se traduce en menos pólvora seca para mantener el impulso comprador. Y, sin más pólvora seca, las subidas de precios se detienen.

En condiciones normales, este frenazo no supondría mayores problemas. Pero en un mercado sobrevalorado, con una participación masiva y unos niveles de apalancamiento extraordinariamente altos, basta con una simple moderación de las subidas para iniciar una reacción en cadena imparable. En estas condiciones, cualquier cosa puede provocar una tormenta perfecta que termine con la exuberancia de los inversores.

Cuando los precios dejan de subir, los especuladores que compraron cerca del máximo descubren las consecuencias del exceso de endeudamiento. Ahora, la baja rentabilidad de sus activos no cubre el coste de su pasivo. La estrategia que alimentó la burbuja deja de funcionar. Ya no hay ganancias rápidas con las que pagar las deudas antes de que se acumulen. Los créditos quedan al descubierto y el pago de las deudas se vuelve imposible. En un mercado todavía borracho de confianza, surgen las primeras quiebras.

Las caídas de precios reducen el valor de los colaterales de los préstamos. Para reducir riesgos, los bancos piden la devolución de las deudas, dejan de conceder nuevos créditos y de refinanciar los viejos. Así, la disponibilidad de capital para especular desaparece. El colapso de los precios de los colaterales y las ventas forzadas generan grandes pérdidas a los bancos y muchos ahorradores retiran sus depósitos al dudar de su solvencia. Esta situación paraliza al sistema bancario.

Se dan casos de empresas ajenas a la burbuja que acuden a su banco —como de costumbre— para renovar la línea de circulante y se la niegan. El banco no tiene capacidad para concedérsela. Esto ocurre simultáneamente en todo el sector y en un momento en el que el mercado de capitales está absolutamente cerrado. Entonces, estas empresas –perfectamente solventes en condiciones normales– quiebran. El sector bancario paralizado es la vía de intoxicación a toda la economía.

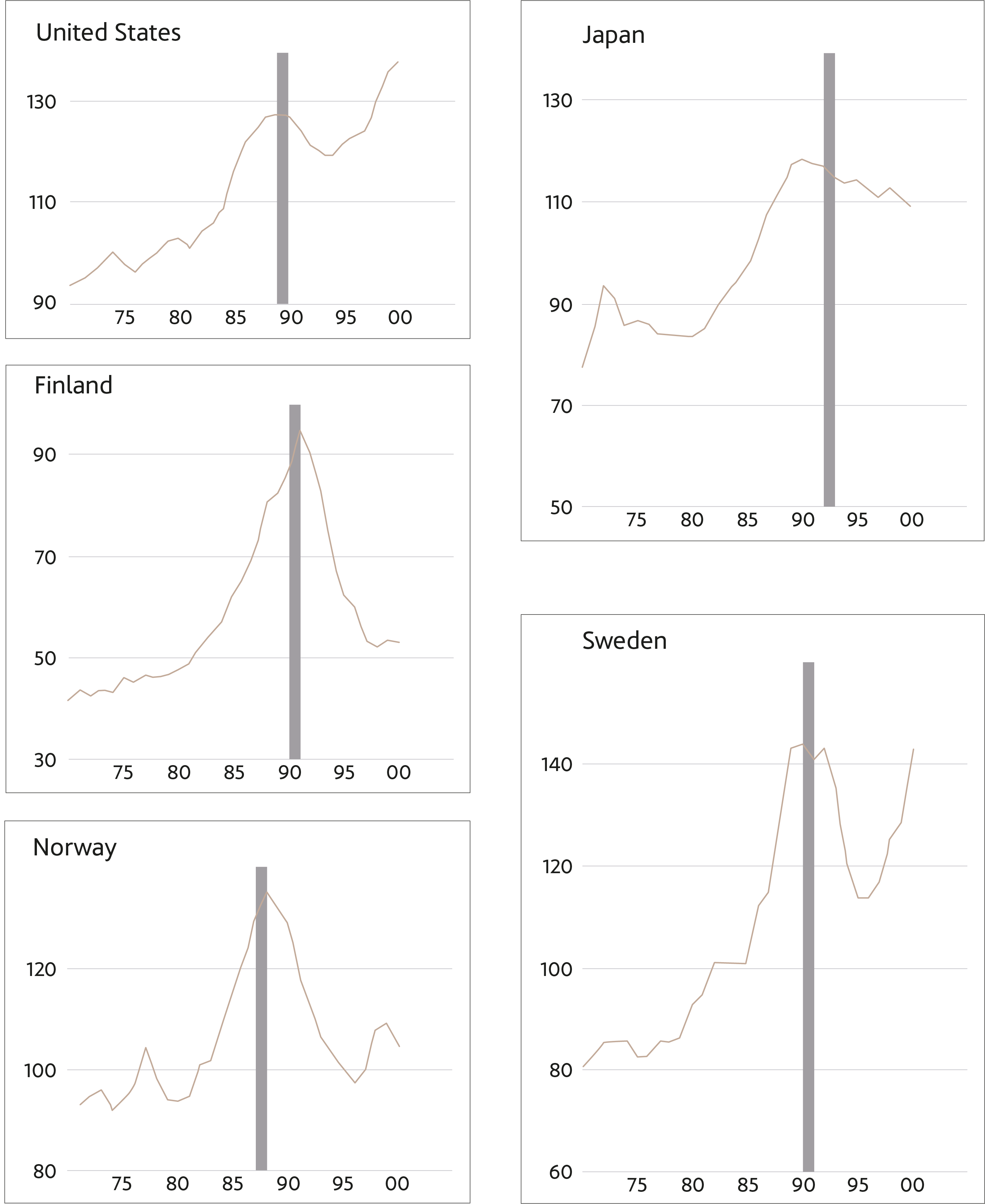

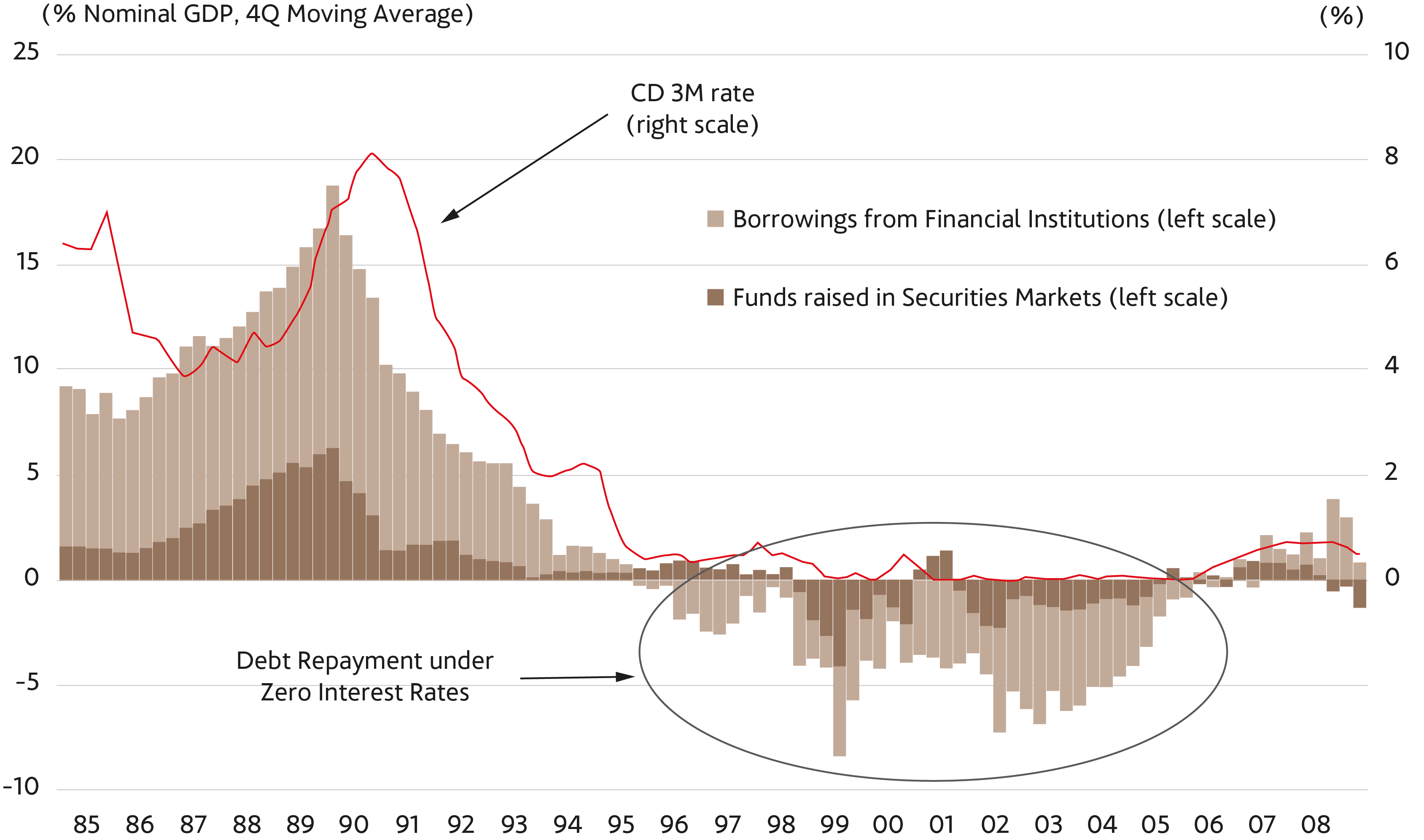

Las imágenes a continuación presentan el impacto de la burbuja en los resultados de los bancos y en la evolución del crédito. En la primera, se muestran los créditos impagados como porcentaje del PIB en varias crisis bancarias del siglo XX. En la segunda, se aprecia el duro descenso en el crecimiento del crédito tras el pinchazo de las burbujas. Un descenso que tarda mucho tiempo en recuperarse y lleva a las economías a un período de bajo crecimiento y deflación.

Fuente: https://www.bis.org/publ/bppdf/bispap06.pdf

Fuente: https://www.bis.org/publ/bppdf/bispap06.pdf

Esta intoxicación también ocurre en los mercados. Los inversores que compraron al comienzo de las subidas —y que acumulan buenas plusvalías— empiezan a temer por sus ganancias y también ponen sus activos a la venta. Sin embargo, no hay compradores. Vender es imposible. Así que empiezan a liquidar otras posiciones más seguras para obtener capital. Ahora la carrera es por huir y, al igual que hubo un “efecto manada” durante la subida, ocurre lo mismo en la bajada. El mercado se ha convertido en una ratonera.

La crisis del balance

Hemos estudiado diferentes procesos de pinchazo ocurridos durante los últimos dos siglos y, a grandes rasgos, todos son bastante similares. A continuación, vamos a centrarnos en las repercusiones económicas de las burbujas a medio y largo plazo. Para ello, hay que conocer el término "crisis de balance". Este concepto fue creado por Richard Koo, el economista jefe de Nomura. Es un tipo de crisis poco común. Sus mayores ejemplos son el crack de 1929 en EE. UU., la burbuja inmobiliaria en Japón de finales de los 80 y la crisis financiera de 2008. Sin embargo, su impacto económico es devastador.

La crisis de balance ocurre cuando el estallido de una burbuja arrastra el valor de los activos del sector privado —familias, empresas y bancos— por debajo de sus pasivos. Para que esto ocurra, es imprescindible que la burbuja haya tenido una participación masiva, basada en el exceso de endeudamiento y financiada por el sector bancario. El desequilibrio patrimonial que provoca produce un cambio de comportamiento que rompe con el modelo de homo economicus. Los agentes económicos abandonan su objetivo habitual de maximizar beneficios y se centran exclusivamente en minimizar sus deudas.

Hay tres razones por las que este tipo de crisis es especial. La primera es que, debido al cambio de comportamiento que acabamos de señalar, la política monetaria convencional deja de funcionar. Los tipos bajos –incluso los tipos al cero– no son capaces de estimular la demanda de crédito. Al contrario, se aprecia un recorte masivo del saldo vivo de las deudas con tipos en niveles de mínimos históricos. Un comportamiento que, bajo el modelo neoclásico, se tilda de completamente irracional.

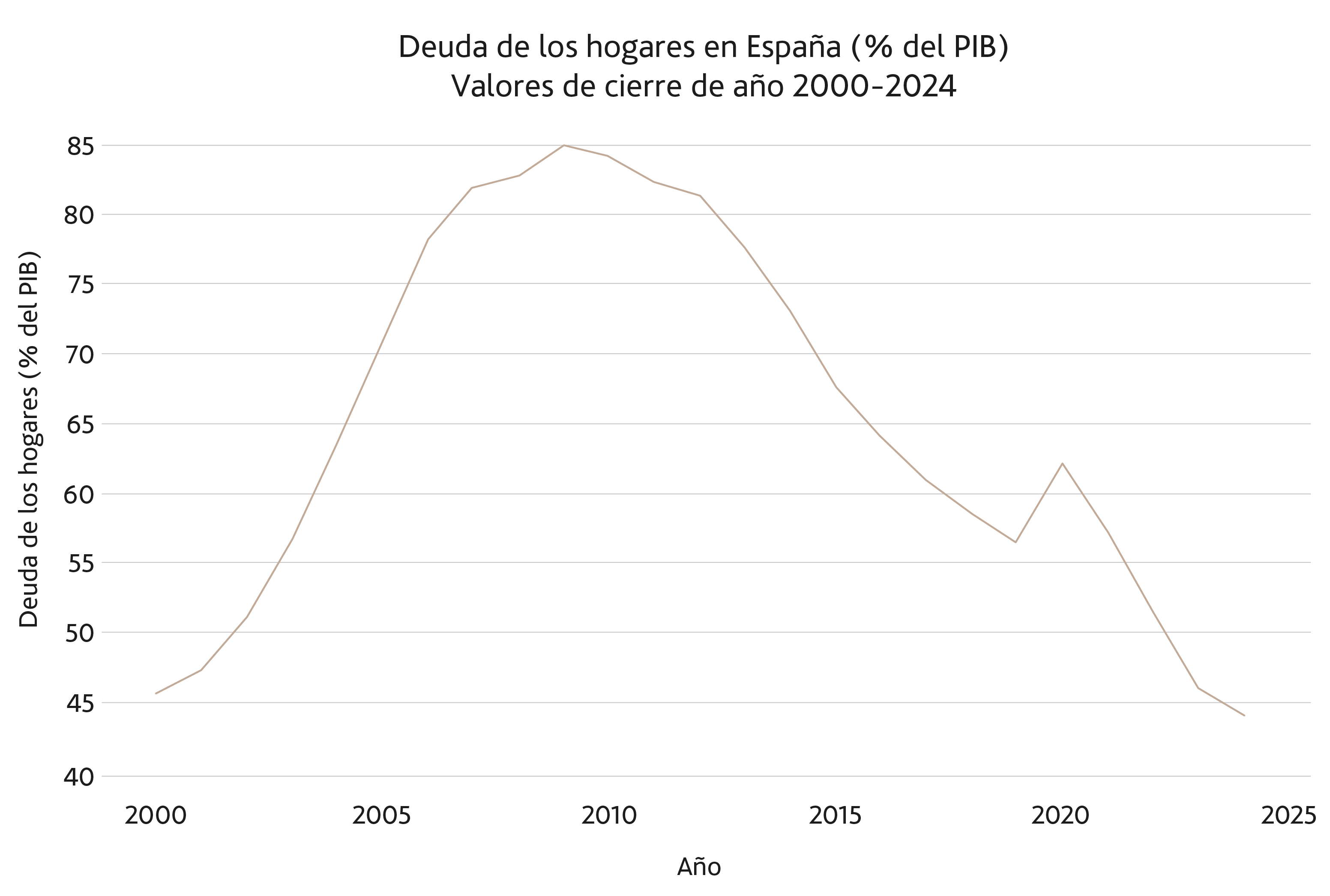

El siguiente gráfico representa el ciclo de crédito en España durante los últimos 25 años. En él se observa el cambio de comportamiento mencionado durante la crisis de balance iniciada tras la burbuja inmobiliaria. A pesar de los bajos tipos de interés de la última década, el volumen de endeudamiento de los hogares no ha dejado de caer.

Fuente: FED de St. Louis y BIS

Segundo, esta crisis no concluye cuando la actividad macroeconómica se reactiva. Termina únicamente cuando los actores económicos se sienten lo suficientemente solventes para endeudarse de nuevo. No es un proceso meramente económico, sino principalmente psicológico. Su solución puede tardar décadas en completarse, como ocurrió en Japón tras la burbuja de los años 80 o en el propio caso español.

Fuente: https://www.imf.org/external/am/2009/pdf/APDKoo.pdf

Tercero, en esta crisis, el sector bancario es el protagonista. Los bancos financiaron la expansión de la burbuja. Ellos provocaron la intoxicación de la economía y deben absorber las pérdidas por los impagos. Además, se enfrentan a un cambio drástico en el comportamiento de sus clientes que va en contra de los fundamentos de su sector. Muchos desaparecen bajo el terremoto económico que ocurre durante la crisis de balance.

La participación del sector bancario es clave para que una burbuja derive en una crisis de balance. Si es el caso, podemos anticipar que sus efectos económicos posteriores serán profundos, generalizados y duraderos. Para ver la diferencia, basta con comparar la resaca de la burbuja tecnológica de los 90 con la crisis financiera de 2008.

Aunque la primera supuso una sobrevaloración de los sectores tecnológicos sin precedentes, la baja participación del sector bancario limitó su impacto económico. Una vez purgadas las valoraciones – con duros descensos en el precio de las acciones – todo se saldó con una leve recesión. En cambio, en 2008 la historia fue totalmente distinta. Al tratarse de una crisis de balance, la economía mundial estuvo al borde del colapso. Sus efectos en algunos países, como hemos explicado, son todavía visibles. La crisis de balance es una de las grandes claves de nuestro modelo de análisis de burbujas.

El dilema de Hussman

En una carta fechada en 1720, Isaac Newton, arruinado por la Burbuja de la Compañía de los Mares del Sur, escribió: “puedo calcular los movimientos de los cuerpos celestes, pero no la locura de las multitudes”. Su historia es un buen ejemplo de lo que ocurre en una burbuja: compró en las primeras etapas, obtuvo fuertes ganancias, vendió al comprender que estaba ante una burbuja, pero, como el precio seguía subiendo, jugó a ser más listo que el mercado. Tras cuadruplicar su apuesta, la burbuja se pinchó y Newton perdió toda su fortuna. No pudo soportar ser el tonto antes de que los precios empezaran a caer y terminó siéndolo después.

No hay duda de que la respuesta correcta al dilema de Hussman es ser el tonto antes de que la burbuja explote. Sin embargo, para ello, hay que mantenerse al margen de ella mientras todo el mundo se hace rico. Esto es muy difícil para el ser humano. La mayor parte de la gente juega a participar y a tratar de salirse a tiempo. El problema es que, como hemos explicado, la burbuja se pincha sin previo aviso. Cuando ocurre, escapar es imposible: los precios colapsan y los compradores desaparecen. En otras palabras, el mercado deja de existir y se convierte en una ratonera. La inmensa mayoría de los inversores termina siendo el tonto después del pinchazo. Al igual que ocurre con la Ley de la Gravedad de Newton, del dilema de Hussman no se puede escapar.

Las burbujas, especialmente si desembocan en una crisis de balance, son muy dolorosas para la economía y los mercados. Sus efectos todavía se aprecian décadas después y dejan heridas profundas en la sociedad. Sin embargo, los inversores que conocen cómo funcionan pueden tomar buenas decisiones y sacar ventaja del comportamiento irracional de la mayoría. En el próximo artículo, explicaremos las opciones que tiene un inversor y las conclusiones que hemos alcanzado tras estudiar varias decenas de burbujas a lo largo de la historia de los mercados.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general.

Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido.

Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión