¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

Los conectores contables – Parte 2

En el artículo de hoy, que forma parte de la serie dedicada al análisis financiero para principiantes, nos vamos a centrar en los conectores contables relacionados con flujo de caja y la política de retribución de la empresa. Con él, vamos a tener una visión global sobre uno de los pilares más importante del entramado contable de una empresa.

14/11/2025

En el artículo de hoy, que forma parte de la serie dedicada al análisis financiero para principiantes, nos vamos a centrar en los conectores contables relacionados con flujo de caja y la política de retribución de la empresa. Con él, vamos a tener una visión global sobre uno de los pilares más importante del entramado contable de una empresa.

Segundo conector: los movimientos de caja

Los movimientos de caja generados durante un período y registrados en la parte inferior de los estados de cash-flow es lo que une este estado financiero con el balance de situación (a través, como hemos indicado, de la partida de caja dentro del activo a corto plazo). Dichos movimientos de caja son el segundo conector contable que debemos tener presente al hacer el análisis financiero de un negocio.

Como explicamos anteriormente, casi todas las transacciones registradas por un estado financiero tienen su impacto en los otros dos. Ya hemos visto como ejemplo que la compra de materiales destinados para la venta tiene un impacto contable en la cuenta de resultados (a través de la partida del coste de los materiales vendidos), en el balance (en el inventario antes de ser vendidos y en la cuenta de clientes antes de ser cobrados) y en el flujo de caja (si son pagados en el momento de la compra, de lo contrario no tendría un impacto en la caja y se registraría como un pasivo en la partida de proveedores dentro del balance).

A modo de recapitulación, con todas las transacciones que hemos explicado a lo largo de este artículo, podemos comprobar cómo los movimientos de caja conectan el estado de cash-flow con el balance a través de los activos financieros de corto plazo.

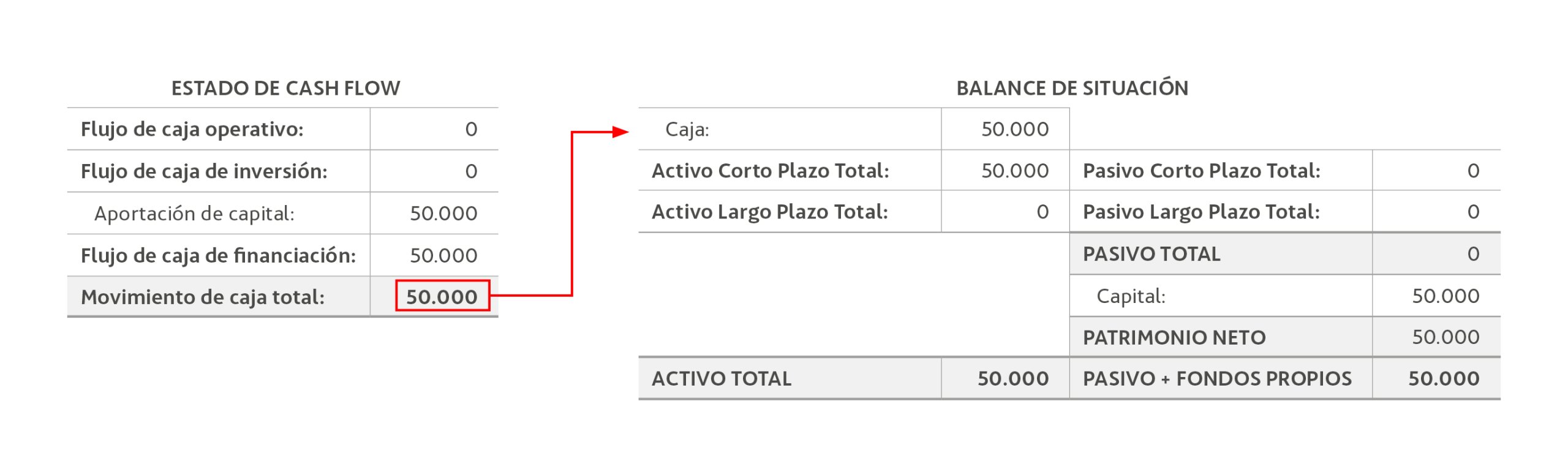

Primero, vimos cómo el empresario creaba la empresa aportando 50.000 euros de capital. Dicho capital se reflejaría en el lado derecho del balance, dentro del patrimonio neto. Por otro lado, el estado de cash-flow registraría esa operación, reportando la aportación de 50.000 euros como ingreso dentro del flujo de caja generado por las operaciones de financiación. Sería un flujo positivo y, por tanto, supondría una entrada de dinero total de 50.000 euros. ¿Cómo se conecta con el balance? A través de su registro en el lado izquierdo del balance, dentro de la caja financiera en el activo de corto plazo.

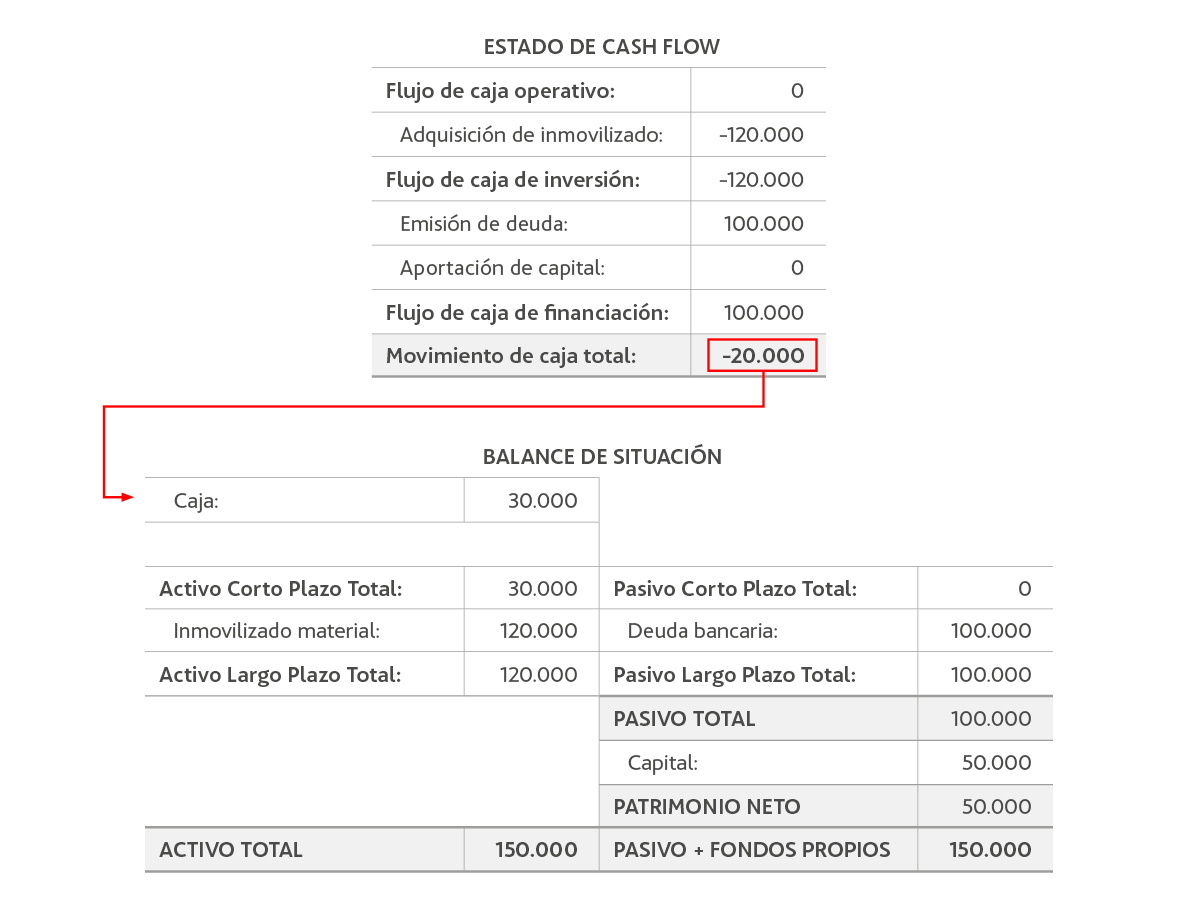

A continuación, el empresario decidió comprar un establecimiento por valor de 120.000 euros. Como dicha transacción es una inversión por compra de activos inmovilizados, se registra como una salida de dinero dentro del flujo de caja generado por las operaciones de inversión. Por otro lado, el empresario pidió un crédito por valor de 100.000 euros para poder acometer dicha inversión. Ese crédito es una entrada de dinero que se reflejará con signo positivo dentro del flujo de caja generado por las operaciones de financiación. Los 20.000 euros restantes necesarios para comprar el establecimiento saldrían del saldo de caja que la compañía tiene en su balance. Como se puede ver en la siguiente imagen, la caja se habría reducido en 20.000 euros. De esta forma, activo y pasivo seguirían siendo la misma cantidad y, por tanto, el balance estaría cuadrado

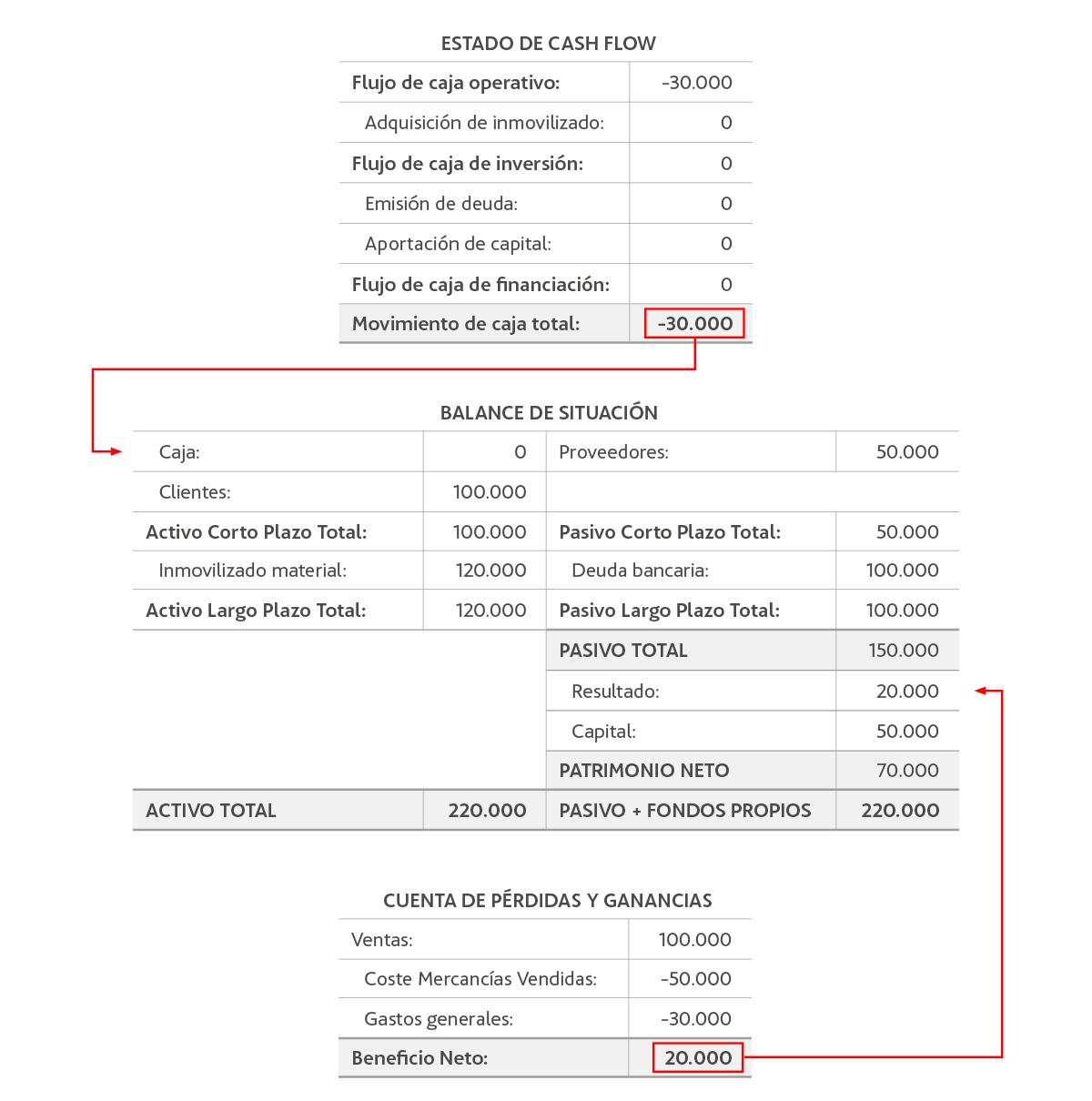

El empresario ya estaría en disposición de empezar a operar. Como señalamos anteriormente, sus gastos operativos representan 30.000 euros y agotarían todo el saldo disponible de caja. Las ventas generadas no se cobrarían hasta dentro de tres meses (por tanto, se acumularán en el activo dentro de la partida de clientes) y el material comprado a los proveedores se pagaría también dentro de tres meses (en consecuencia, esta deuda se registrará en el pasivo dentro de la partida de proveedores). El flujo de caja operativo supondría una salida de caja por valor de 30.000 euros. Dado que en ese período no se han reportado inversiones ni operaciones de financiación, ese sería el único movimiento de efecto. Al mismo tiempo, el beneficio neto reportado sería de 20.000 euros y engrosaría el patrimonio neto en el lado derecho del balance.

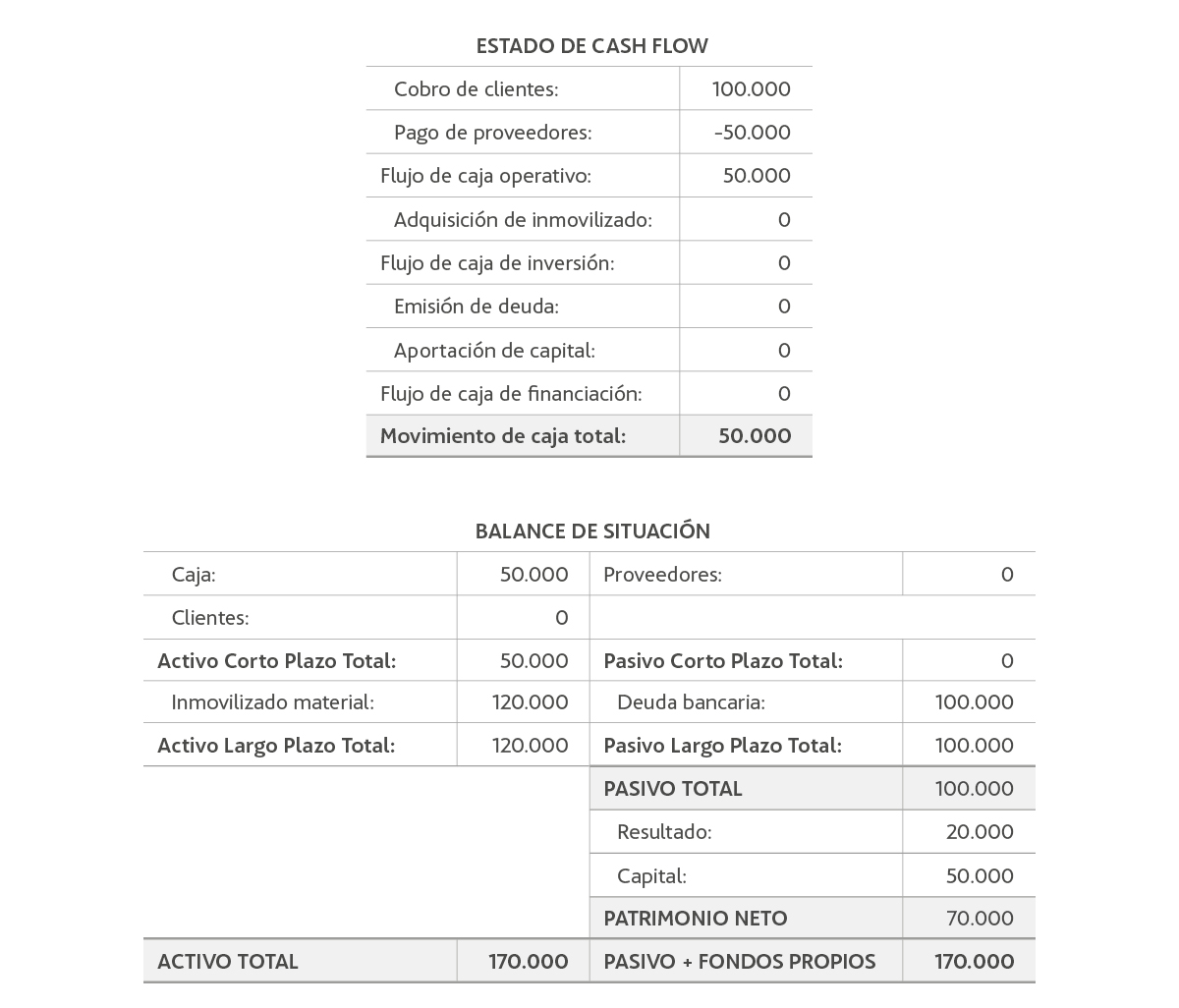

En tres meses, la compañía habrá cobrado los saldos de la partida de clientes por valor de 100.000 euros y pagado los de la partida de proveedores por valor de 50.000 euros. El movimiento neto de caja generado por las operaciones será positivo por 50.000 euros. Dado que ese es el único movimiento de efectivo, esta cantidad se registrará en el activo financiero de corto plazo dentro del balance. No habrá, por tanto, impacto en la cuenta de resultados, ya que este ya habría tenido lugar con la contabilización de los 20.000 euros de beneficio neto que engrosaron el patrimonio neto del balance.

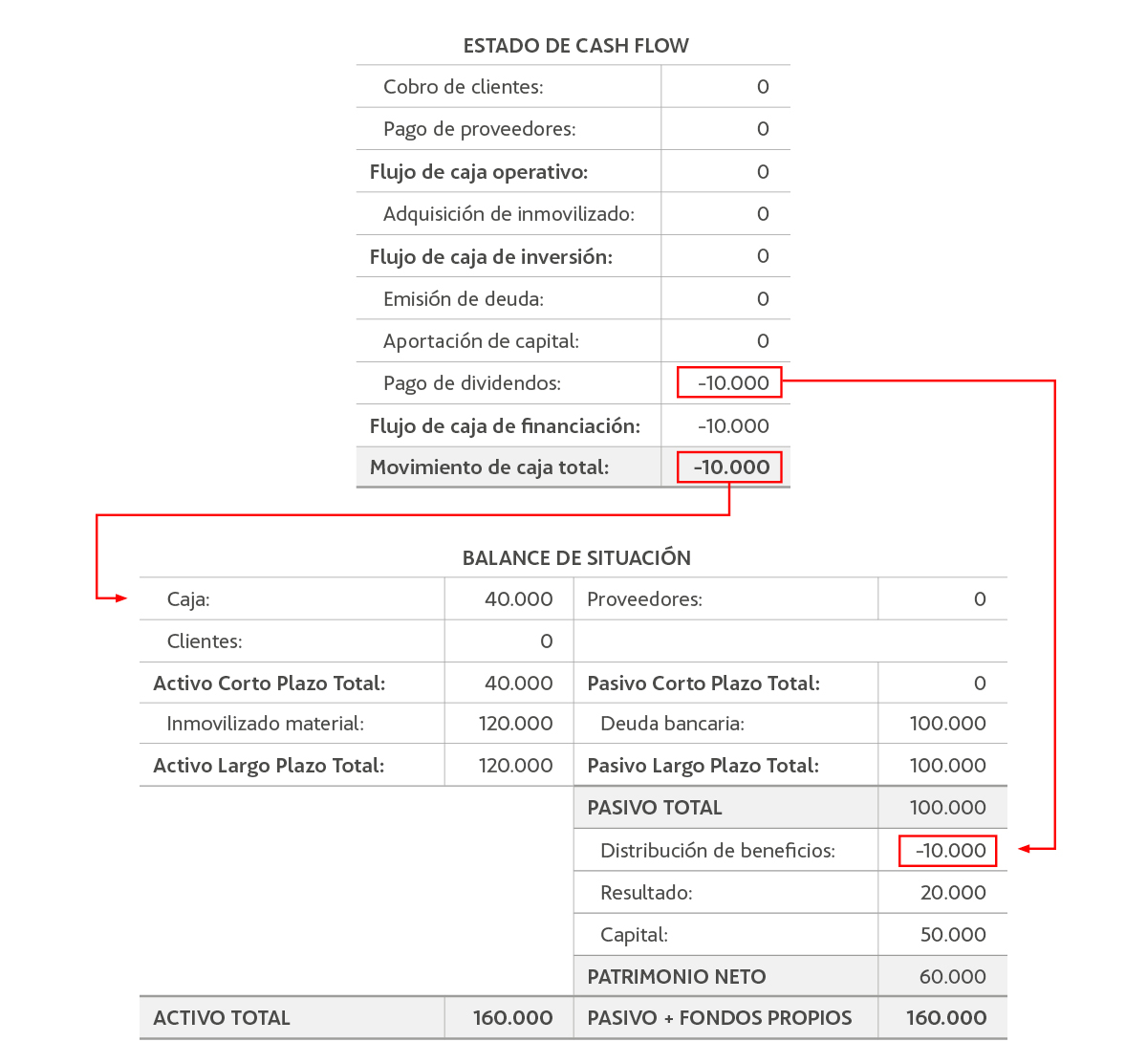

Tercer conector: la retribución a los accionistas

La retribución a los accionistas es el tercer conector. Es el más complejo de todos, pues se trata de una decisión de asignación de capital tomada por el equipo directivo basándose en factores estratégicos del negocio que, posiblemente, no sean visibles en las cuentas anuales. La retribución puede consistir en pagar dividendos o en recomprar acciones propias en el mercado para amortizarlas posteriormente. En ambos casos, suponen un traspaso de riqueza desde la empresa a sus propietarios. Es importante entender que no supone un incremento de la riqueza de los accionistas, pues estos ya serían propietarios del dinero con el que la compañía les retribuye al ser los dueños de esta. Así que, repetimos, se trata de un mero traspaso de riqueza. Esta evidencia no le resta validez, sino que la designa en su justa medida.

Sea cual sea la forma de retribución que decida el equipo directivo, implica una salida de efectivo de la compañía. Evidentemente, la salida de efectivo queda registrada en el estado de flujo de caja como un saldo negativo en el cash-flow generado con las operaciones de financiación. En él se podrá apreciar una partida negativa registrada en el epígrafe de dividendos pagados a los accionistas o recompras de acciones propias. Y, como el resto de las transacciones registradas en el flujo de caja, se conectan con el balance a través de los movimientos de efectivo. En este caso, suponen una reducción de los activos financieros de corto plazo.

Esta reducción de activos financieros de corto plazo implica una disminución del activo mostrado por la compañía en el balance. La cuestión es que, como dijimos al comienzo de este artículo, el lado izquierdo del balance y el lado derecho deben sumar exactamente lo mismo. En otras palabras, esa reducción de activo debe equilibrarse necesariamente con una reducción del pasivo y del patrimonio neto. Pero ¿de qué partida? La contabilidad resuelve este equilibrio realizando un apunte negativo en el patrimonio neto por el valor exacto de la retribución. De esta forma que, si una compañía retribuye por la forma que sea a sus accionistas en un valor de 10.000 euros, su patrimonio neto será reducido también en 10.000 euros. Así, la retribución quedaría registrada en el estado de flujo de caja y en el balance, tanto en su lado izquierdo como en el derecho. Por otro lado, esta distribución no tiene reflejo alguno en la cuenta de pérdidas y ganancias.

La piedra angular del sistema contable

Los conectores contables hacen posible el funcionamiento de la contabilidad moderna basada en la regla de la doble entrada. Gracias a ellos, todas las transacciones realizadas por una compañía y que tienen un impacto en los estados financieros, crean un circuito de información cerrado y perfecto. Las conexiones que permiten dentro de las cuentas de una empresa actúan como una auténtica piedra angular del sistema contable, haciendo que todos encajen y se sostengan entre sí. Por tanto, para poder analizar las finanzas de una empresa, es imprescindible entender su papel de nexo y cómo permiten que el registro de transacciones fluya a través de ellos.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión