¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

De la teoría a la práctica – Parte I

El mundo de la inversión está rodeado de mitos. Muchos están basados en estereotipos tomados de la cultura popular. Otros, por sorprendente que parezca, provienen del ámbito académico y universitario. Lo cierto es que da igual si el espectador es lego en finanzas o un reputado profesor. Hasta que no se da el primer paso y se siente la realidad de los mercados, cualquier elucubración sobre su funcionamiento es pura fantasía. Para facilitar el paso de lo teórico a lo real, en este artículo vamos a explicar conceptos importantes que hemos ido desarrollando en base a nuestra propia experiencia.

26/09/2025

La paradoja de Berra

Yogi Berra fue un famoso jugador de béisbol norteamericano, activo durante los años 40 y 50 principalmente. Como deportista consiguió éxitos notables, pero su fama internacional no se debe a su habilidad como bateador sino a sus célebres citas. Una de las más conocidas es la conocida como la paradoja de Berra:

En teoría no hay diferencia entre la teoría y la práctica. Pero en la práctica sí la hay.

Siendo sinceros, no sabemos en qué estaba pensando cuando se le ocurrió esa frase. Pero podría haber estado hablando de ahorro e inversión, porque esa cita aplica perfectamente.

En el mundo de las inversiones hay una gran diferencia entre lo que suelen contar los libros y lo que verdaderamente ocurre en los mercados. Por este motivo, mucha gente muy estudiosa termina frustrada tras aplicar la teoría al pie de la letra. Una frustración que ha alimentado la creencia de que la bolsa es tan aleatoria como un casino. Nada más lejos de la realidad. Lo que pasa es que la realidad del mercado exige un extra que solo se puede descubrir, entender y aplicar tras una buena ración de experiencia. La paradoja de Berra debería ser el capítulo primero de cualquier libro sobre inversiones.

La bolsa no es un juego

Uno de los mitos más populares alrededor de la bolsa es que es un juego dominado por el azar al que los inversores acuden en busca de emociones fuertes. Sin embargo, la expresión “jugar a la bolsa” está totalmente equivocada. De hecho, es imposible que alguien obtenga buenos resultados a largo plazo si cae en esa creencia. La realidad tras la imagen de locura y confusión es que invertir en bolsa exige un trabajo racional, analítico y sosegado.

Nadie debería pensar en la bolsa como un casino, sino, más bien, como un laboratorio. ¿Hay una dosis de suerte? Sí, se lo pueden preguntar a Alexander Fleming. Pero su impacto a largo plazo es minúsculo en comparación con la importancia que tiene el estudio sistemático, el comportamiento lógico y el rigor analítico.

La cuestión de la ventaja es esencial al invertir porque, aunque la bolsa no es un juego, es pura competición. Una competición entre todos los inversores para comprar un buen activo a un buen precio –que otro inversor vende pensando que no tiene valor– y para venderlo caro a otro inversor –quien, por supuesto, piensa que está comprando una ganga–. La realidad del mercado es que en cada transacción hay dos lados y ambos piensan que el otro se equivoca. Es pura competición. Pero no es un juego.

Debido al entorno ultra competitivo de las bolsas, un inversor debe tener dos cosas claras. La primera es el motivo por el que cree que va a ganar dinero invirtiendo en una empresa. La segunda es la convicción de que tiene un método sólido y probado para ser él, y no el mercado, quien tiene el punto de vista correcto sobre esa compañía. En otras palabras, ha de ser capaz de desarrollar una ventaja cognitiva y de entender por qué la tiene.

Buenas inversiones

Una buena empresa no es necesariamente una buena inversión. Muchas personas con experiencia en análisis empresarial piensan que comprar una buena compañía es suficiente para obtener una buena rentabilidad en el mercado. Esta creencia, aunque puede ser cierta en teoría, no se sostiene en la práctica.

La rentabilidad de una inversión en bolsa depende de dos variables. La primera es el desempeño del negocio desde el momento de la compra. La segunda, la valoración de la acción en el momento de la compra.

RETORNOS = DESEMPEÑO + VALORACIÓN

Los inversores que creen que una buena empresa es necesariamente una buena inversión, centran su atención en el primer sumando: el desempeño del negocio. Estos suelen buscar ideas entre compañías con un crecimiento en ventas fuerte, márgenes elevados, alta rentabilidad sobre el capital empleado, equipos directivos con buena reputación y balances saneados. En principio, las que cumplen con todos esos requisitos son los arquetipos de inversión perfecta. Entonces, ¿Dónde está el problema? El problema está en el segundo sumando.

Cuando una empresa tiene las características anteriores, muchos inversores desean tenerla en cartera. Entonces ocurren dos fenómenos simultáneos: un incremento del flujo de compradores y la desaparición del flujo de vendedores. Inevitablemente, esto provoca que la valoración de las acciones suba, hasta que llega demasiado alto. En el momento de máxima euforia sobre el negocio, la valoración se vuelve insostenible. Tanto, que puede llegar a canibalizar toda la creación de valor generada por el buen desempeño operativo del negocio. La realidad impone que una buena empresa, cuando está cara, puede ser una inversión nefasta.

Por este motivo, los títulos de muchas de esas compañías archi deseadas tienen fuertes caídas después de publicar resultados buenos. Basta con que el negocio crezca un 20% cuando el mercado esperaba un 25% para que la cotización se desplome. ¿Ha dejado de ser un gran negocio? Absolutamente no. Lo que pasa es que sus acciones estaban demasiado caras. La valoración es capaz de canibalizar un negocio boyante.

Lo contrario también es cierto. Las empresas aburridas, fuera de moda y que ningún inversor desea, pueden llegar a valoraciones extremadamente bajas. Cuando esto ocurre, basta con que el desempeño del negocio pase de muy malo a simplemente malo para que la acción tenga una fuerte subida. En estos casos, la valoración compensa la pérdida de valor provocada por un desempeño mediocre del negocio.

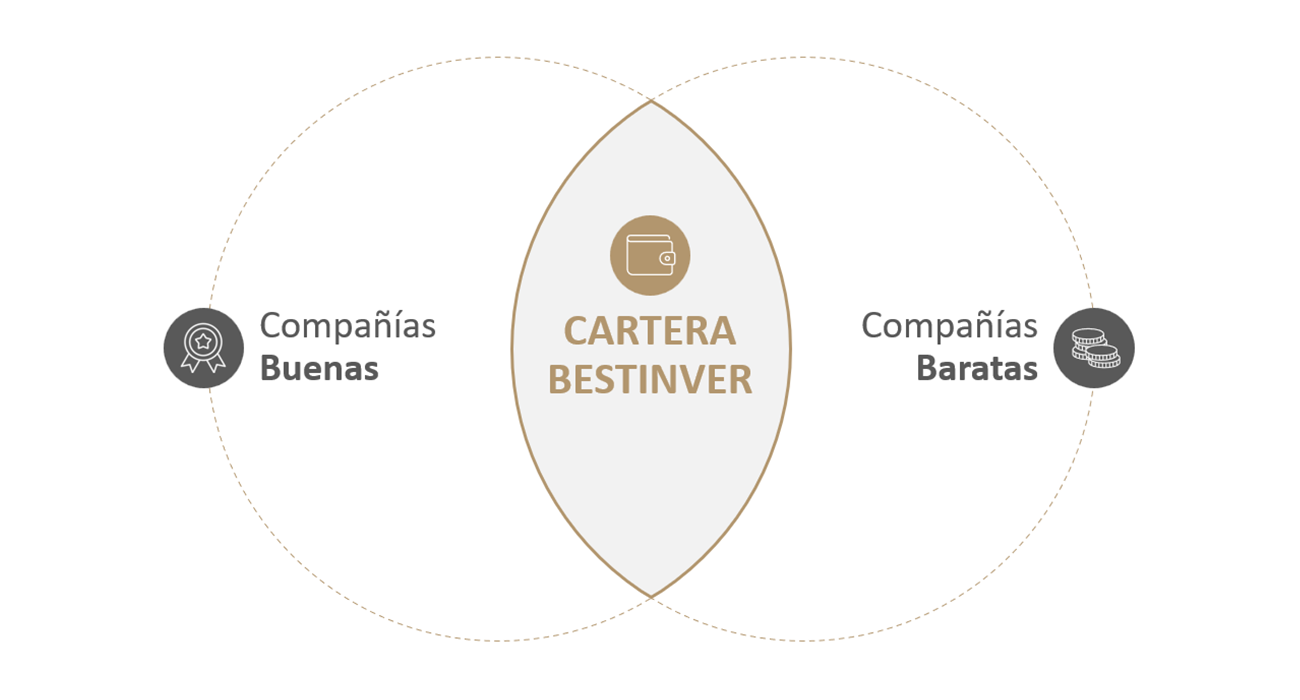

¿Qué implicaciones prácticas tiene lo que acabamos de explicar en la estrategia de inversión de BESTINVER? A nosotros nos gustan las buenas empresas y nos gustan los precios bajos. Por este motivo, buscamos oportunidades entre empresas con buenos negocios a largo plazo que, por motivos coyunturales, coticen a valoraciones bajas. No nos centramos únicamente en una palanca de rentabilidad, sino que combinamos ambas en nuestras carteras.

La rotación de las inversiones

En BESTINVER estamos absolutamente convencidos de la inversión a largo plazo en renta variable. ¿Por qué? Porque cada inversión necesita tiempo para madurar y permitir que los inversores recojamos sus frutos. En renta variable, el plazo de maduración es largo por naturaleza. Por el lado del desempeño del negocio, las empresas necesitan tiempo para lanzar nuevos productos, entrar en nuevos mercados y desarrollar nuevas líneas de actividad, etcétera. Los planes estratégicos no se implementan de la noche a la mañana, ni su impacto en los resultados es inmediato. Por este motivo, para que los inversores podamos beneficiarnos de ellos, debemos ser pacientes.

La paciencia también es necesaria para que la valoración de la acción refleje los cambios en la rentabilidad de un negocio. La percepción del mercado nunca se mueve de forma lineal. A medida que aumenta la visibilidad de un negocio, la mayor confianza que produce se traslada a la valoración de la acción. Esto casi nunca es inmediato. De hecho, los dientes de sierra que vemos en los precios de las acciones son consecuencia de los sucesivos cambios de percepción de los inversores. Hasta que coinciden percepción y realidad empresarial, suele pasar mucho tiempo. Por tanto, desde el punto de vista del desempeño de un negocio y de la valoración de la acción, la inversión en renta variable exige un plazo largo.

Ahora bien, en la mayor parte de las empresas, su capacidad para tener un desempeño superior a la media se agota a lo largo de los años. Esta es la consecuencia de un sistema capitalista basado en la competencia y en la innovación. Lo normal es que, después de un período de rentabilidad por encima de la media del sector, esta se vaya erosionando progresivamente. Pocas empresas son capaces de renovar y superar sus ventajas competitivas con cada nuevo ciclo de inversión. Lo mismo ocurre con la valoración. La expansión de múltiplos tiene un tope que provoca que la valoración canibalice el valor generado por el negocio.

Cuando se alcanza ese punto de agotamiento del negocio y la valoración, es necesario vender la posición y reemplazarla por otra con mayor potencial. De lo contrario, es imposible obtener rentabilidades superiores a la media. En consecuencia, la inversión en renta variable exige un equilibrio complejo. Por un lado, es necesario respetar la naturaleza largoplacista del activo. Por otro, hay que gestionar la cartera para que tenga el máximo potencial posible. Si se consiguen ambos requisitos, la capacidad de generación de retornos a largo plazo de una buena cartera de empresas se convierte en un activo difícil de batir.

Los puntos cardinales de la inversión

Los mitos que rodean a la bolsa impiden que muchos inversores se centren en lo realmente importante. Pero un examen de la realidad de los mercados es tajante: el desempeño del negocio y la valoración de la acción son los dos grandes puntos cardinales de la inversión en renta variable. De su evolución dependen el retorno de una operación, el ritmo de rotación de la cartera y, por tanto, en ellos debemos centrar nuestro esfuerzo analítico. Todo lo demás es ruido.

Con la marcha del negocio y la valoración de la acción como referencias permanentes, un inversor puede tomar decisiones racionales en un entorno tan incierto como los mercados. Son los puntos cardinales necesarios para no perderse entre el ruido. Como advirtió Yogi Berra, si alguien no sabe a dónde se dirige, es seguro que terminará en otro lugar. Dejemos que el negocio y la valoración marquen el rumbo.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión