¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

“Todavía queda mucho potencial en el mercado español”

Ricardo Seixas, gestor de Renta Variable Iberia, explica por qué las subidas del mercado ibérico no le dan vértigo. “Hay que ser constantes con las aportaciones y olvidar el timing: para buscar las oportunidades de inversión y sacar partido a los mercados, estamos los profesionales”.

10/12/2025

El fondo Bestinver Bolsa acumula una subida del 52% en 2025 (a fecha del 5 de diciembre). Sin embargo, para Ricardo Seixas, director de Renta Variable Iberia de BESTINVER, estas cifras no son una sorpresa. “Los mercados españoles llevaban, desde la crisis del 2008 y luego la de 2012, registrando un desempeño muy negativo”, explica. Un factor clave fue el peso de los índices de la banca, en un entorno de tipos de interés negativos. “A esto se le sumó la crisis del euro, que atribuyó mayor riesgo a economías más apalancadas como la española”, detalla Seixas. “Sin embargo, el cambio de régimen de tipos, los programas de apoyo a la recuperación post covid y los flujos migratorio y de turistas, generaron un momentum de mejora económica”, señala el gestor, subrayando que todo esto, “apoyado en empresas y familias más capitalizadas, permitió un fuerte crecimiento de los beneficios”. Este crecimiento ha sido la base de gran parte del rendimiento del mercado de estos últimos tres años. No obstante, la expansión de múltiplos no ha significado que ahora el mercado ibérico sea más caro que su media histórica o que el mercado europeo en su conjunto. Al contrario, el mercado ibérico sigue siendo una enorme oportunidad.

“Solo una parte de las subidas se debe a rerating”, apunta Seixas. “Creemos que, a nivel sectorial, los bancos cotizan a múltiplos que creemos no son todavía acordes a la buena rentabilidad de los capitales que están logrando”, detalla el gestor. “A nivel país, vemos que este mercado sigue más barato que otros europeos”, añade. Por lo tanto, Seixas considera que el “momentum de crecimiento de beneficios no se ha acabado aquí, hay muchos segmentos del mercado donde apenas se empiezan a ver esas mejoras”. No obstante, según datos de Inverco a nivel general en España, este año ha salido ha salido más dinero del que ha entrado en renta variable. “Existen varios prejuicios: que el mercado español es demasiado pequeño, que está en máximos y solo puede llegar a caer, que a estos niveles es mejor recoger beneficios…”. Seixas reniega de estos sesgos. “Lo mejor es estar invertido e invertir siempre que se tiene algo ahorrado para ello”, zanja. “Hay que ser constantes con las aportaciones y olvidar el timing: para buscar las oportunidades de inversión y sacar partido a los mercados, estamos los profesionales”.

En ese sentido, Seixas ahonda en algunas de las posiciones que Bestinver Bolsa ha tenido o tiene en cartera. Un caso clave ha sido el de Zegona, propietaria de Vodafone España. La acción ha más que triplicado en 2025 y acumula casi un 4.000% en dos años. “La gestión de las emociones es lo más difícil a la hora de invertir”, reflexiona el director de Renta Variable Iberia de BESTINVER. “También a nosotros nos cuesta, pero la ventaja que tenemos es que tenemos elementos suficientes para evaluar el potencial de nuestras inversiones, sin caer presa de los sesgos emocionales”. En el caso de Zegona, el equipo sigue creyendo que tiene muchísimo potencial. Hasta ahora, el driver principal había venido por factores concretos, como la venta de los activos de fibra. “El mercado está empezando a ver lo que realmente es la operadora y todo lo que le queda por hacer, empezando por la gestión eficiente de la ‘teleco’”. Otro de los valores clave en estos últimos meses ha sido Indra, del sector de la defensa. “El sector de defensa empieza a ver ahora los primeros programas de ese incremento de gasto en defensa a nivel europeo”, explica Seixas. “También en paralelo empieza a estar claro quiénes van a ser los jugadores más relevantes”. En este contexto, Indra es especialmente atractiva, porque es una compañía cuyo perímetro no es todavía muy conocido y no está en el radar de las cestas de defensa de los inversores.

Además, el gestor vuelve a mencionar el sector bancario. “Las valoraciones ya parten de niveles muy bajo, según el aumento de tipos ha aumentado las rentabilidades, hemos visto que el rerating es muy merecido”, explica Seixas. “De hecho, ahora encontramos nuevas palancas, como el aumento de créditos como un aumento de volumen de negocio”. En cuanto a las entradas nuevas, Seixas destaca el caso de Acerinox. “Es relevante porque se trata de una empresa de aceros (cíclica) en un momento en que muchos todavía se preguntan si estamos en fase final de ciclo”, argumenta. Sin embargo, el equipo ve una demanda de estos materiales muy robusta. “Además, la empresa se ha transformado muchísimo en los últimos años, especialmente con las adquisiciones de dos compañías de aceros especiales”.

Asimismo, el auge del mercado ibérico no ha hecho más que empezar. Y para poder aprovecharlo, surbaya Seixas, hay que estar invertido. “Lo peor que podemos hacer es timing de mercado”, apunta, añadiendo que hay que estar invertido y ser disciplinado con las aportaciones. “Todavía queda mucho potencial en el mercado español”

Las inversión en fondos de inversión de renta variable ibérica conlleva principalmente los siguientes riesgos asociados: : riesgo de mercado, riesgo de divisa, riesgo de país, riesgo de concentración y riesgo de inflación. Encontrará el folleto completo, informes periódicos y el DFI del fondo en las páginas web www.bestinver.es y www.cnmv.es. Rentabilidades pasadas no garantizan rentabilidades futuras.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión.

Esta publicación y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.La información contenida en esta publicación se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en esta publicación pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

Fondos no armonizados (Fondos de Inversión Libre)La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable

Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable. En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es

Para cualquier información adicional sobre los productos incluidos en esta publicación y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

XXIV Conferencia Anual de Inversores

Vídeo completo de la Conferencia Anual de Inversores de BESTINVER, celebrada el 14 de noviembre de 2024.

03/12/2025

Vídeo completo de la XXIV Conferencia Anual de Inversores, celebrada el 20 de noviembre de 2025.

Podrá ver las intervenciones de Rafael Amil, Director de Negocio, Enrique Pérez-Plá, CEO de BESTINVER, Mark Giacopazzi, Chief Investment Officer, y las ponencias de nuestros directores de inversión Tomás Pintó, Ricardo Seixas y Eduardo Roque, que repasan la evolución de las carteras, el posicionamiento de las mismas y las oportunidades que ofrecen los fondos en los próximos años.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

De la teoría a la práctica – Parte II

En esta segunda parte, daremos un paso más desde la teoría a la práctica de las inversiones. Nos centraremos en cuestiones tan relevantes como el empleo de información valiosa, la gestión de riesgos o la importancia del tiempo y el temperamento en la rentabilidad de una cartera.

25/11/2025

En esta segunda parte, daremos un paso más desde la teoría a la práctica de las inversiones. Nos centraremos en cuestiones tan relevantes como el empleo de información valiosa, la gestión de riesgos o la importancia del tiempo y el temperamento en la rentabilidad de una cartera.

Ver lo que nadie ve

Todos los inversores contamos con la misma información sobre una empresa. La información pública de un negocio, una compañía y un sector es una materia prima al alcance de todos los que nos tomamos las debidas molestias por conocerla. Precisamente por eso, es imposible generar una rentabilidad por encima de la media empleando, sin más, esa información común. La realidad es que el verdadero valor añadido no está en la información, sino en lo que un inversor es capaz de hacer con ella.

Para obtener buenos resultados, el trabajo de un analista debe estructurarse alrededor de tres tareas principales. La primera es conseguir la información pública relacionada con los drivers de generación de rentabilidad de un negocio. La segunda es estructurar dicha información –que suele ser incompleta, imperfecta y sesgada– en función de su calidad. Por último, la tercera consiste en procesar adecuadamente la información para extraer de ella las segundas y terceras derivadas que le suceden. Siguiendo la información que aparece en los periódicos, por poner un ejemplo común, es imposible obtener una rentabilidad superior a la media. El mercado exige profundizar en ella mucho más allá que un simple titular.

Hay que tener en cuenta que la información obvia y común siempre está descantada en el precio. Es por ello por lo que el objetivo de un analista no es conseguir información sino en analizarla, destilarla e interpretarla. Consiste en conocer y entender perfectamente el presente para poder dibujar escenarios y asignar probabilidades sobre lo que puede ocurrir en el futuro. Es dar un paso más y centrar su esfuerzo analítico más allá de lo evidente. En otras palabras, un inversor debe profundizar en la información pública para que, con su proceso lógico y deductivo, en ella pueda ver lo que nadie ve.

Esa búsqueda de lo que no es evidente permite basar las tesis de inversión en cuestiones que no están reflejadas en los precios. Se trata de anticipar una sorpresa positiva en el desempeño de un negocio capaz de provocar un cambio favorable en la valoración de la acción. Solo de esta forma nos podemos beneficiar de los dos componentes de la rentabilidad de una inversión – desempeño y valoración–.

El tiempo como aliado

El mejor aliado de un inversor es el tiempo. Ya hemos explicado cómo impacta el paso del tiempo en el desarrollo de una inversión en renta variable. Debido a la propia naturaleza del activo, a medida que el plazo se alarga, sus dinámicas de generación de riqueza se activan, desarrollan y maduran. Por ello, no tiene sentido económico invertir en bolsa a corto plazo.

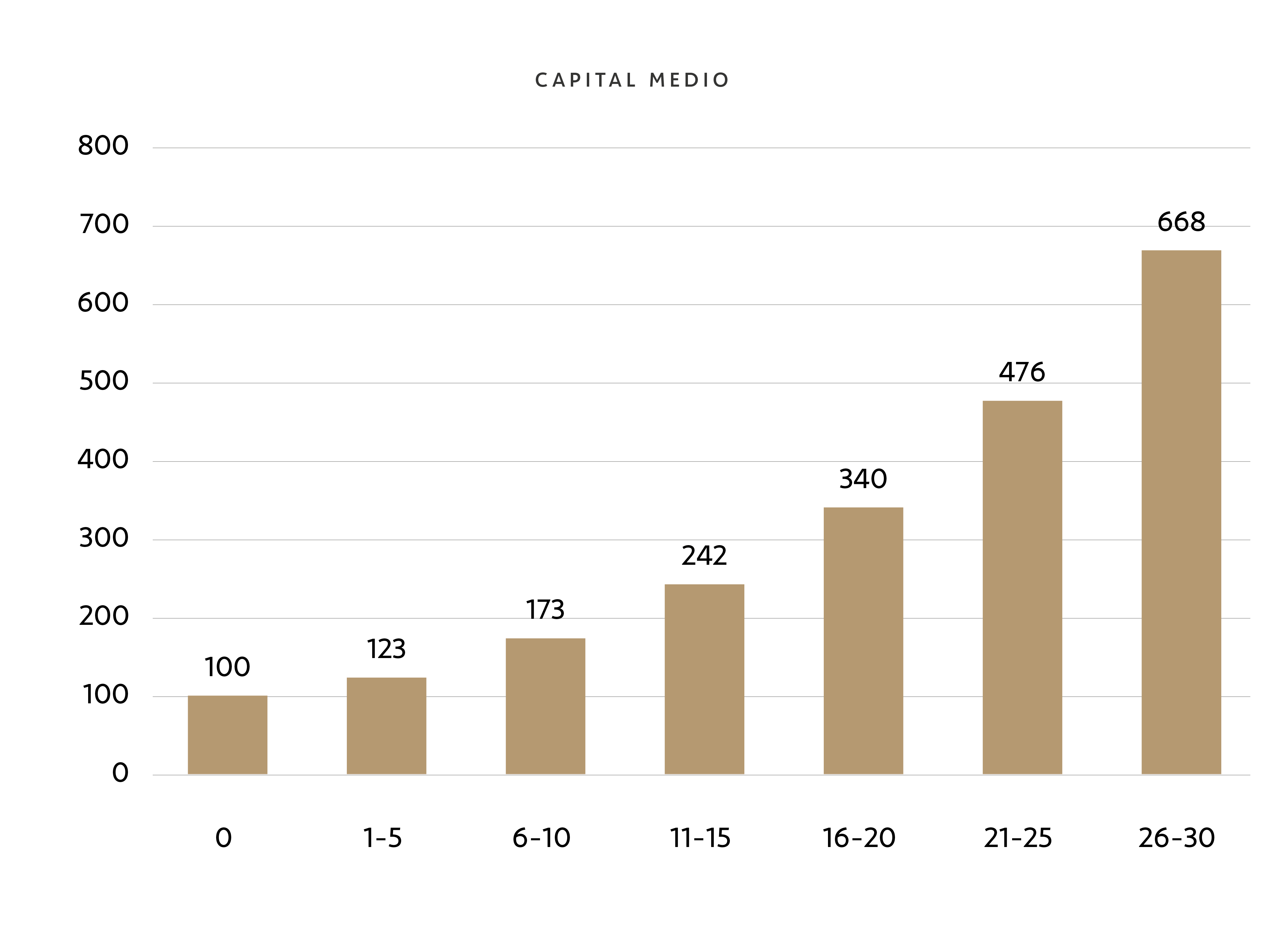

Pero, además, hay otro factor que explica la importancia del factor tiempo en bolsa. Esta vez, su origen no es financiero, sino matemático. Nos referimos al efecto del interés compuesto (aquí explicamos con detalle el efecto del interés compuesto sobre una cartera). Para conocerlo, basta con decir que la reinversión de los beneficios provoca que la base de capital invertido crezca a lo largo del tiempo, como muestra el siguiente gráfico.

En el gráfico se ve la evolución media del capital invertido a una tasa del 7% anual en periodos de 5 años hasta llegar a 30. La acumulación de beneficios permite el incremento de la base de capital a medida que el plazo se alarga.

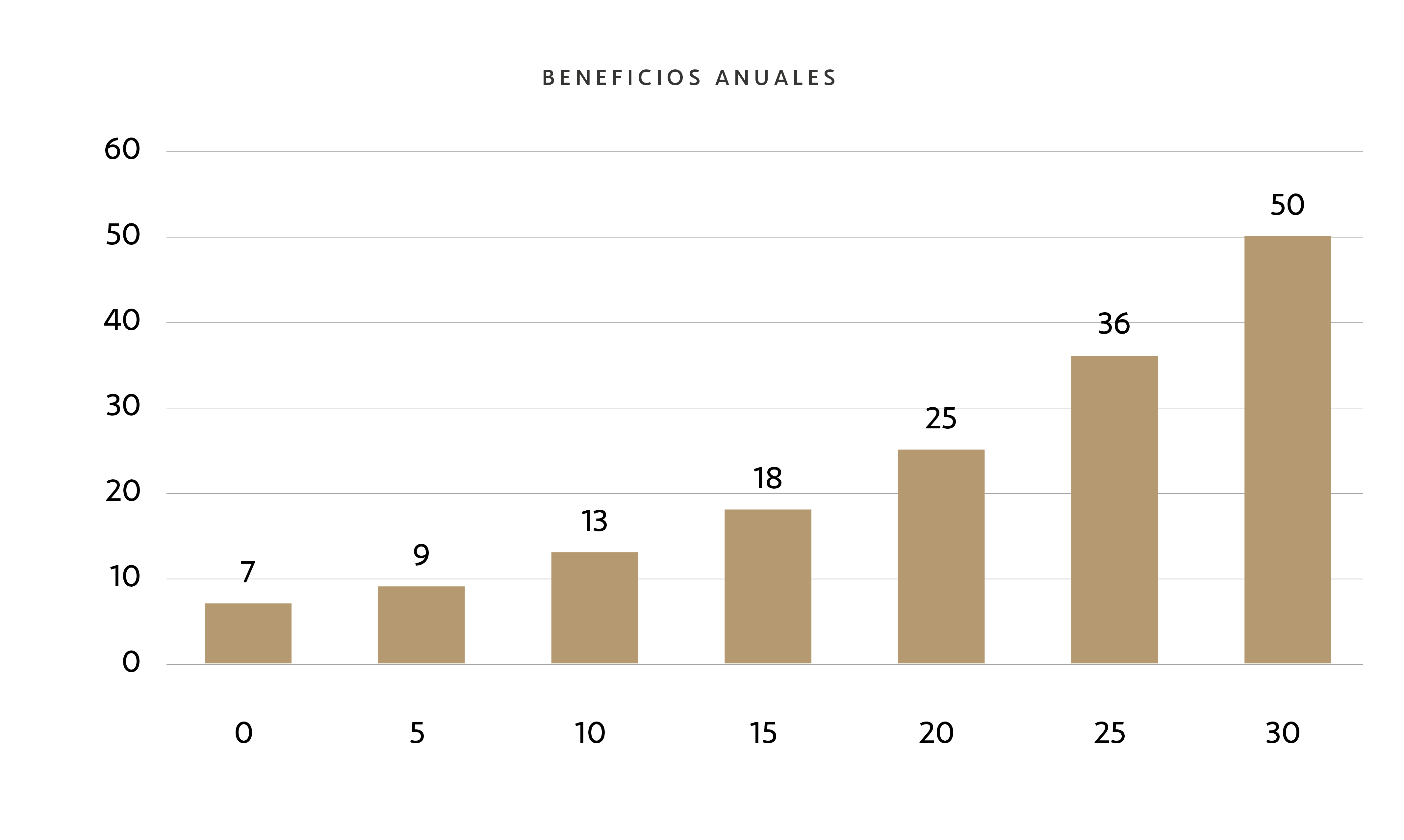

Con una base de capital invertido más alto, la misma tasa de rentabilidad del 7% supone un mayor número de euros como beneficios. Dichos beneficios, a su vez, se reinvierten para aumentar la base de capital. La repetición de este ciclo a lo largo del tiempo activa el interés compuesto y el crecimiento exponencial de la cartera a medida que el plazo se alarga, como muestra el gráfico siguiente.

En el gráfico anterior se puede ver cómo una mayor base de capital se traduce en mayores beneficios a pesar de que la tasa de rentabilidad permanece constante.

Tomando como referencia la rentabilidad histórica de las bolsas del 7%1, el movimiento parabólico del capital es evidente: implicaría duplicar el poder adquisitivo de un capital a 10 años, multiplicar por 3,9 veces a 20 años y por 7,6 veces a 30 años. En otras palabras, gracias al interés compuesto, el crecimiento sigue una evolución exponencial –no lineal– que se acelera a medida que el plazo se alarga. Por eso siempre decimos que el tiempo es el principal aliado de un inversor. Invertir a corto plazo en renta variable es un grave error.

La gestión del riesgo

Las matemáticas son soberanas. Para recuperar una pérdida del 20% es necesario ganar un 25%. Para recuperar un 50%, es necesario ganar un 100%. Si la caída es del 90%, para volver al punto inicial hay que multiplicar por 10 el capital. Las pérdidas aniquilan la capacidad de un capital para crecer y, a medida que se acumulan, exigen una ganancia cada vez mayor para recuperarlas. Aunque en los libros sobre inversión en renta variable se pone prácticamente casi todo el énfasis en la obtención de rentabilidad, la realidad del mercado hace que la gestión del riesgo sea una cuestión crítica. Pero desde el punto de vista teórico, este es un tema más complejo de lo que parece.

Todo el mundo está de acuerdo en qué es rentabilidad. Lo que no está tan clara es la definición de riesgo. ¿Riesgo es volatilidad? ¿Riesgo es perder? ¿Riesgo es ganar menos que el índice? Para nosotros, el riesgo se define como la probabilidad de que una inversión salga mal. Y una inversión puede salir mal por dos motivos: por producir una pérdida o una ganancia muy por debajo de lo que esperábamos de ella. El objetivo de la gestión del riesgo es que esa probabilidad sea lo más baja posible.

La gestión del riesgo tiene dos niveles. El primer nivel se centra en las inversiones individuales. Para gestionarlo es necesario entender muy bien por qué el desempeño del negocio va a estar por encima de las expectativas y lo que puede aportar la valoración de su acción. Para ello es imprescindible haber estudiado las características de la empresa y el ciclo de valoración de la industria.

El segundo es a nivel total de la cartera. Para ello es necesario entender el papel que juega cada posición dentro del conjunto. ¿Por qué el total de la cartera es mejor gracias a que tenemos una posición en una determinada compañía y no en otra? ¿Por qué le asignados a cada una un peso y no otro? ¿Cómo interaccionan entre sí todas las compañías en función de su negocio, valoración y peso? Cuando concebimos el conjunto de la cartera como un engranaje, lo que conseguimos al incorporar compañías diferentes no solo es diversificar y proteger el capital, sino también completar y fortalecer. Es decir, que el valor del total sea superior a la suma de las posiciones individuales.

La gestión de riesgos supone formar una cartera que sea lo suficientemente defensiva para minimizar la probabilidad de pérdida irrecuperable. Al mismo tiempo, ha de ser los suficientemente agresiva para que sea capaz de dar la rentabilidad que se espera de ella. Esto solo es posible con un trabajo minucioso en los dos niveles que acabamos de señalar.

El temperamento del inversor es variable clave

Las bolsas no se mueven en línea recta permanentemente ascendente. Al contrario, dibujan dientes de sierra con prominentes subas y bajadas. Este comportamiento tan volátil alimenta los miedos de muchos inversores que, debido a su constante preocupación, no terminan de sacar el todo el provecho que deberían de la renta variable.

Una de las quejas más comunes de los inversores noveles es que siempre existe una aparente buena razón para vender. Y, de hecho, así lo es. Siempre hay incertidumbres, riesgos y amenazas. Ese es el estado normal de las bolsas que debemos asumir para beneficiarnos de las buenas rentabilidades que genera a largo plazo.

En el gráfico siguiente se puede ver la evolución de Bestinfond desde sus inicios. En él hemos señalado las principales preocupaciones que afectaron a los inversores en cada uno de sus años de vida. Algunos de ellos provocaron correcciones significativas. La mayor parte no.

La combinación de buenas empresas compradas a buenos precios ha permitido a fondos como Bestinfond generar buenas rentabilidades a largo plazo, a pesar de las múltiples crisis, recesiones y riesgos a los que se ha tenido que enfrentar durante los últimos 30 años.

¿Por qué el temperamento es tan importante? Porque gracias a él, un inversor es capaz de superar los miedos, dejar correr a los beneficios en los años buenos, dar tiempo a la cartera para que madure y no acortar artificialmente su plazo de inversión. Además, el inversor con buen temperamento comprende la tendencia alcista de la bolsa a largo plazo y, por ello, percibe las correcciones como buenas oportunidades de compra. De esta forma, aprovecha la volatilidad para incrementar su posición a precios atractivos y acelerar el efecto del interés compuesto. Este tipo de temperamento posiblemente sea una de las variables clave más importantes y menos explicadas en la bibliografía financiera.

De la teoría a la práctica

Contar con una serie de referencias sólidas es necesario para definir objetivos y establecer los medios necesarios para alcanzarlos. En nuestros dos últimos artículos, hemos querido aportar esas referencias recurriendo a los dictados de la realidad del mercado y basándonos en nuestra propia experiencia como inversores. Esperamos que con ellas sea más sencillo dar el siempre complicado paso que nos lleva de la teoría a la práctica.

(1) Como indica Jeremy Siegel –profesor emérito de finanzas en la Universidad de Wharton– en Stocks for the Long Run, la rentabilidad media compuesta anual en términos reales de la bolsa norteamericana durante los últimos 20 años ha sido del 6,9% y del 3,6% los obtenidos por una cartera de bonos en el mismo periodo. Siegel, J. (2023). Stocks for the Long Run: the definitive guide to financial markets returns & long-term investment strategies. (6ª ed). McGrawHill.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

“Nunca se ha invertido tanto en infraestructuras como ahora”

Bajo asesoramiento y si el producto es idóneo para el inversor, es posible invertir en Bestinver Infra II, FCR. desde 10.000 euros para patrimonios financieros de 100.000 euros o más.

20/11/2025

El sector de las infraestructuras vive un momento especialmente interesante. Como bien explica Francisco del Pozo, director del área de Fondos de Infraestructuras de BESTINVER, “nunca se ha invertido tanto en infraestructuras como ahora”. “La ola digital, los centros de datos y la inteligencia artificial requieren enormes inversiones en energía, carreteras y conectividad”, añade Del Pozo. “Los próximos 10 a 15 años serán muy buenos para el sector de las infraestructuras”.

En este contexto, el fondo Bestinver Infra II, FCR. se encuentra actualmente en el periodo de comercialización. El vehículo busca proporcionar a los inversores acceso directo a activos de infraestructura de alta calidad en Europa, América del Norte y otras posibles geografías – sobre todo infraestructura de energía, social y de transporte –. El objetivo de rentabilidad bruta de los activos del fondo, según Del Pozo, está entre el 10% y el 12%. El fondo tiene una duración de 10 años hasta el 2034 y el periodo de inversión va hasta el 2028. “No obstante, según el ritmo que llevamos de inversión, se prevé terminar antes”, explica Del Pozo.

“Invertimos en proyectos que están en operación y que generan dividendos para el fondo desde el primer momento”, explica el responsable de Infraestructuras de BESTINVER. “La estrategia del fondo es muy continuista con la estrategia del primer fondo, Bestinver Infra, FCR.”, añade. El equipo ha ejecutado tres inversiones desde el lanzamiento del fondo: una residencia de estudiantes en EE. UU., una plataforma de energía eólica en Suecia y una empresa de electrolineras en Italia. “Estamos ya muy diversificados entre sectores y países; además, hemos invertido ya 120 millones de los 140 millones comprometidos”, explica Del Pozo.

Respecto a las oportunidades que el equipo busca a futuro, el director de Infraestructuras de BESTINVER detalla que están especialmente interesados “en inversiones que sean tipo plataforma y que permitan crecer la base de activos desde ahí”. “Por ejemplo, la oportunidad de Suecia es una plataforma en la que vamos incorporando turbinas individuales con el objetivo de crear un porfolio de 150MW”, destaca Del Pozo. “Además, estamos centrados en añadir más residencias de estudiantes en EE. UU. para conseguir tener varias en operación”, matiza. En esta línea, el director de Infraestructuras de BESTINVER también destaca que la entidad participada en Italia ya está transformando más de 500 gasolineras. “En vez de activos concretos, buscamos plataformas que podamos hacer crecer”, detalla.

Una de las pruebas del trabajo que hace el equipo de inversión en Infraestructuras de BESTINVER es la última venta del primer fondo, el Bestinver Infra, FCR, lanzado en 2020. A principios de septiembre, el vehículo vendió el 25% de la Autovía de los Viñedos. “Trabajamos muy bien el activo”, señala Del Pozo. “Nos beneficiamos primero de la inflación, que hizo subir los peajes en la sombra y esto nos permitió hacer una refinanciación y, además, mejoramos los costes de operación y mantenimiento”. Esto ha llevado a que la rentabilidad bruta del activo haya alcanzado el doble dígito. “Una vez terminado el periodo de inversión, los retornos recabados con las ventas de los activos se van distribuyendo entre los partícipes”, añade.

Actualmente, Bestinver Infra II, FCR. ha captado un 40% de su tamaño objetivo y tiene invertido en torno al 35% de dicho tamaño objetivo. “Nueve de los diez grandes inversores del primer fondo de infraestructuras también ha entrado en el segundo fondo”, explica. En este contexto, Del Pozo destaca la oportunidad que presenta el sector de las Infraestructuras. “Las inversiones en infraestructuras han probado ser muy resilientes”, subraya, apuntando a la creciente demanda de estos activos en el plano socioeconómico. En este contexto, BESTINVER ha lanzado recientemente un servicio de asesoramiento en inversiones alternativas. Ello implica que, bajo asesoramiento y si el producto es idóneo para el inversor, es posible invertir en Bestinver Infra II, FCR. desde 10.000 euros para patrimonios financieros de 100.000 euros o más.

BESTINVER GESTIÓN, SA. SGIIC gestiona y comercializa entidades de capital riesgo. Así mismo, asesora a sus clientes sobre la inversión en ellas. La comercialización de estos productos se dirige, principalmente, a clientes profesionales y a minoristas que inviertan, al menos, 100.000€ y cumplan con los requerimientos de la normativa vigente. Los clientes minoristas que quieran acceder a estos productos en importes inferiores a 100.000€ solo podrán hacerlo a través del servicio de asesoramiento siempre que cumplan con los requerimientos legales vigentes. La inversión en productos complejos, como las entidades de capital riesgo, implica una serie de riesgos a tener en cuenta antes de tomar cualquier decisión de inversión: riesgo de liquidez, de valoración, de país, de divisa, de concentración, de inflación, de contraparte, de tipos de interés y de sostenibilidad. Rentabilidades pasadas no garantizan rentabilidades futuras.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión.

Esta publicación y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.La información contenida en esta publicación se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en esta publicación pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

Fondos no armonizados (Fondos de Inversión Libre)La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable

Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable. En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es

Para cualquier información adicional sobre los productos incluidos en esta publicación y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

-

Artículo anterior

“Las ventajas estructurales de Norteamérica no solo se mantienen, si no que se están reforzando”

-

Artículo siguiente

“Todavía queda mucho potencial en el mercado español”

¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

Los conectores contables – Parte 2

En el artículo de hoy, que forma parte de la serie dedicada al análisis financiero para principiantes, nos vamos a centrar en los conectores contables relacionados con flujo de caja y la política de retribución de la empresa. Con él, vamos a tener una visión global sobre uno de los pilares más importante del entramado contable de una empresa.

14/11/2025

En el artículo de hoy, que forma parte de la serie dedicada al análisis financiero para principiantes, nos vamos a centrar en los conectores contables relacionados con flujo de caja y la política de retribución de la empresa. Con él, vamos a tener una visión global sobre uno de los pilares más importante del entramado contable de una empresa.

Segundo conector: los movimientos de caja

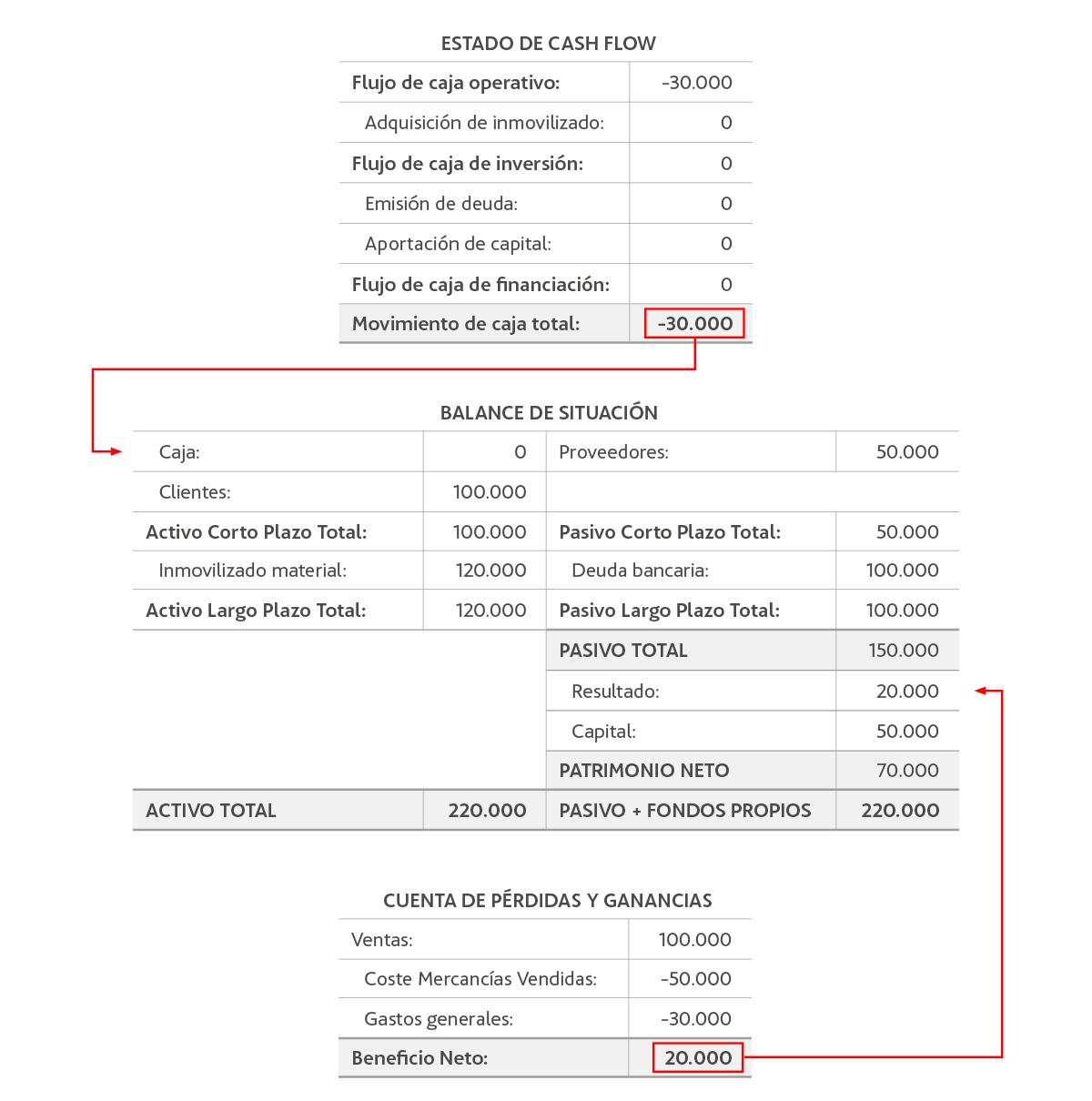

Los movimientos de caja generados durante un período y registrados en la parte inferior de los estados de cash-flow es lo que une este estado financiero con el balance de situación (a través, como hemos indicado, de la partida de caja dentro del activo a corto plazo). Dichos movimientos de caja son el segundo conector contable que debemos tener presente al hacer el análisis financiero de un negocio.

Como explicamos anteriormente, casi todas las transacciones registradas por un estado financiero tienen su impacto en los otros dos. Ya hemos visto como ejemplo que la compra de materiales destinados para la venta tiene un impacto contable en la cuenta de resultados (a través de la partida del coste de los materiales vendidos), en el balance (en el inventario antes de ser vendidos y en la cuenta de clientes antes de ser cobrados) y en el flujo de caja (si son pagados en el momento de la compra, de lo contrario no tendría un impacto en la caja y se registraría como un pasivo en la partida de proveedores dentro del balance).

A modo de recapitulación, con todas las transacciones que hemos explicado a lo largo de este artículo, podemos comprobar cómo los movimientos de caja conectan el estado de cash-flow con el balance a través de los activos financieros de corto plazo.

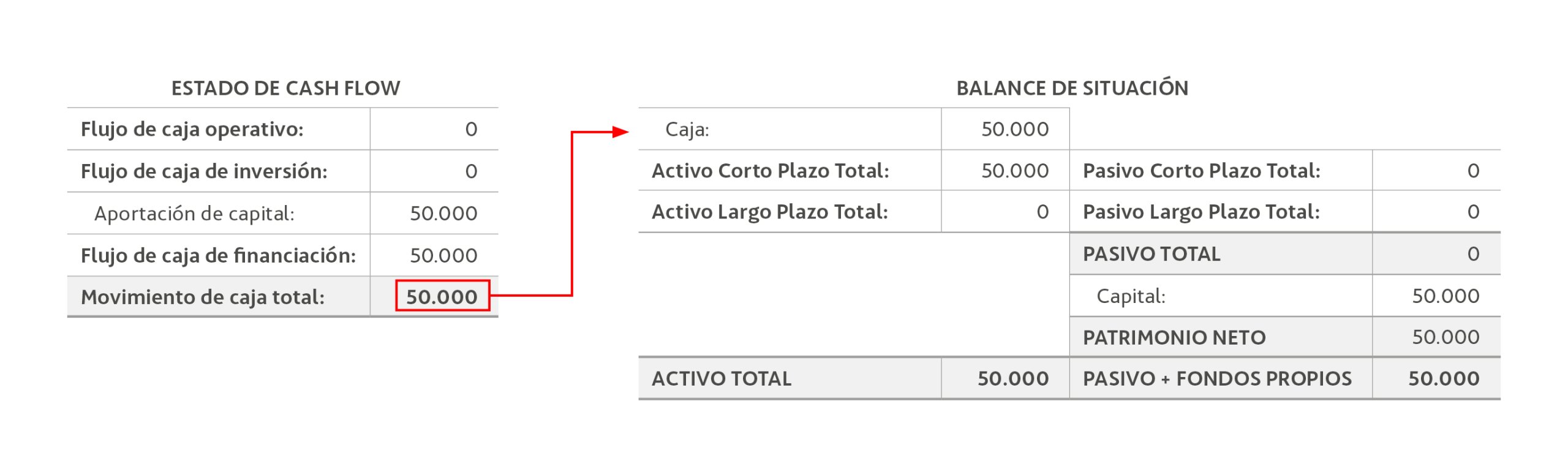

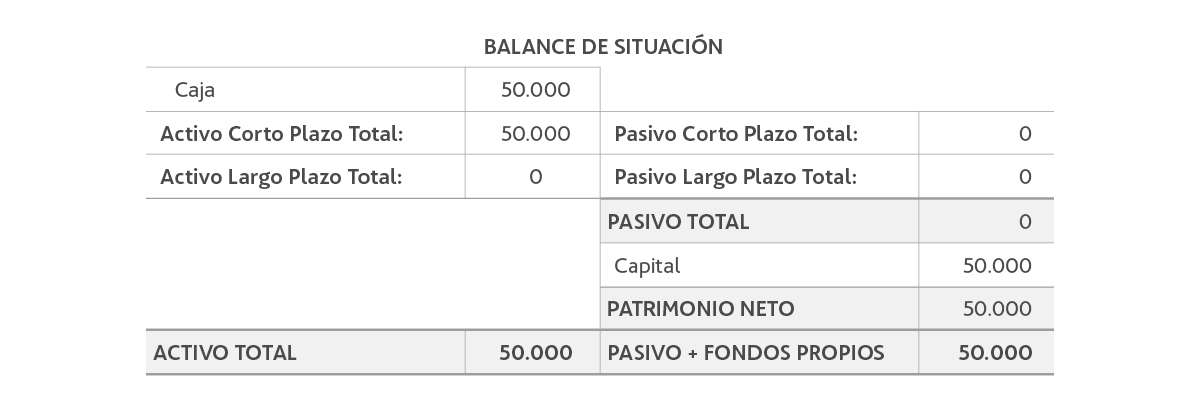

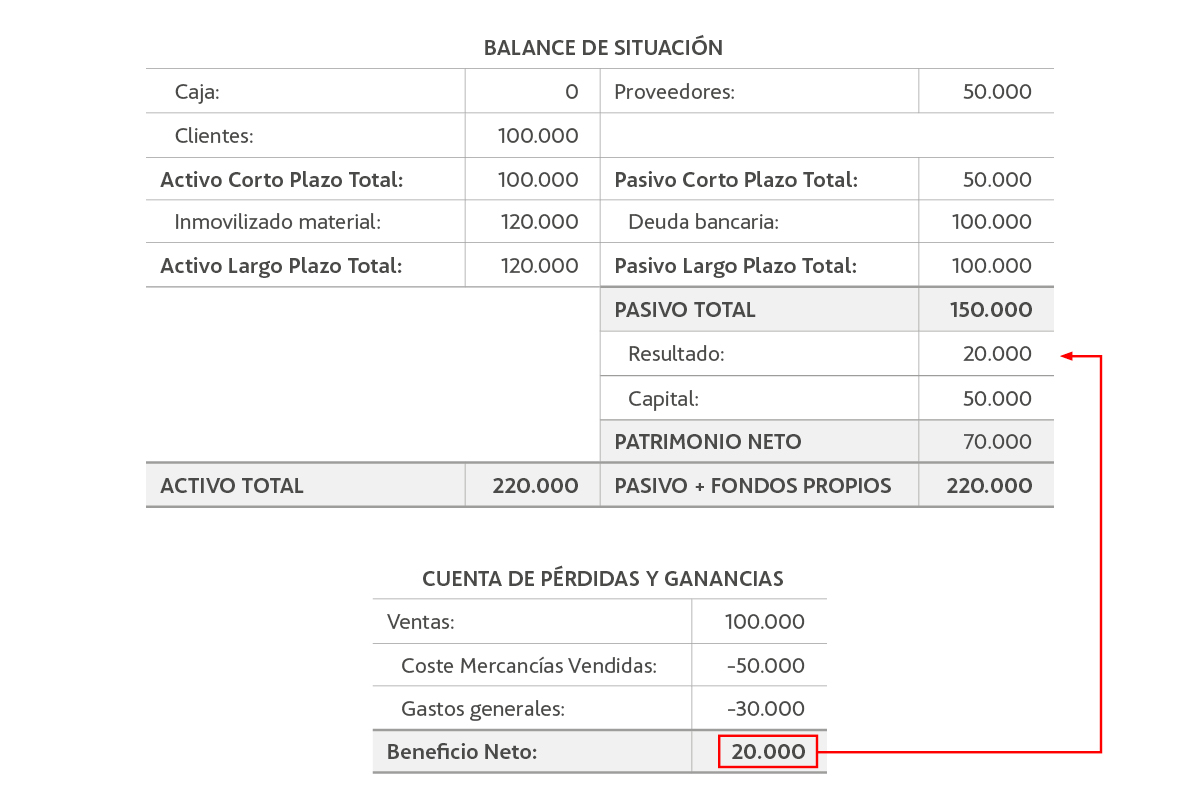

Primero, vimos cómo el empresario creaba la empresa aportando 50.000 euros de capital. Dicho capital se reflejaría en el lado derecho del balance, dentro del patrimonio neto. Por otro lado, el estado de cash-flow registraría esa operación, reportando la aportación de 50.000 euros como ingreso dentro del flujo de caja generado por las operaciones de financiación. Sería un flujo positivo y, por tanto, supondría una entrada de dinero total de 50.000 euros. ¿Cómo se conecta con el balance? A través de su registro en el lado izquierdo del balance, dentro de la caja financiera en el activo de corto plazo.

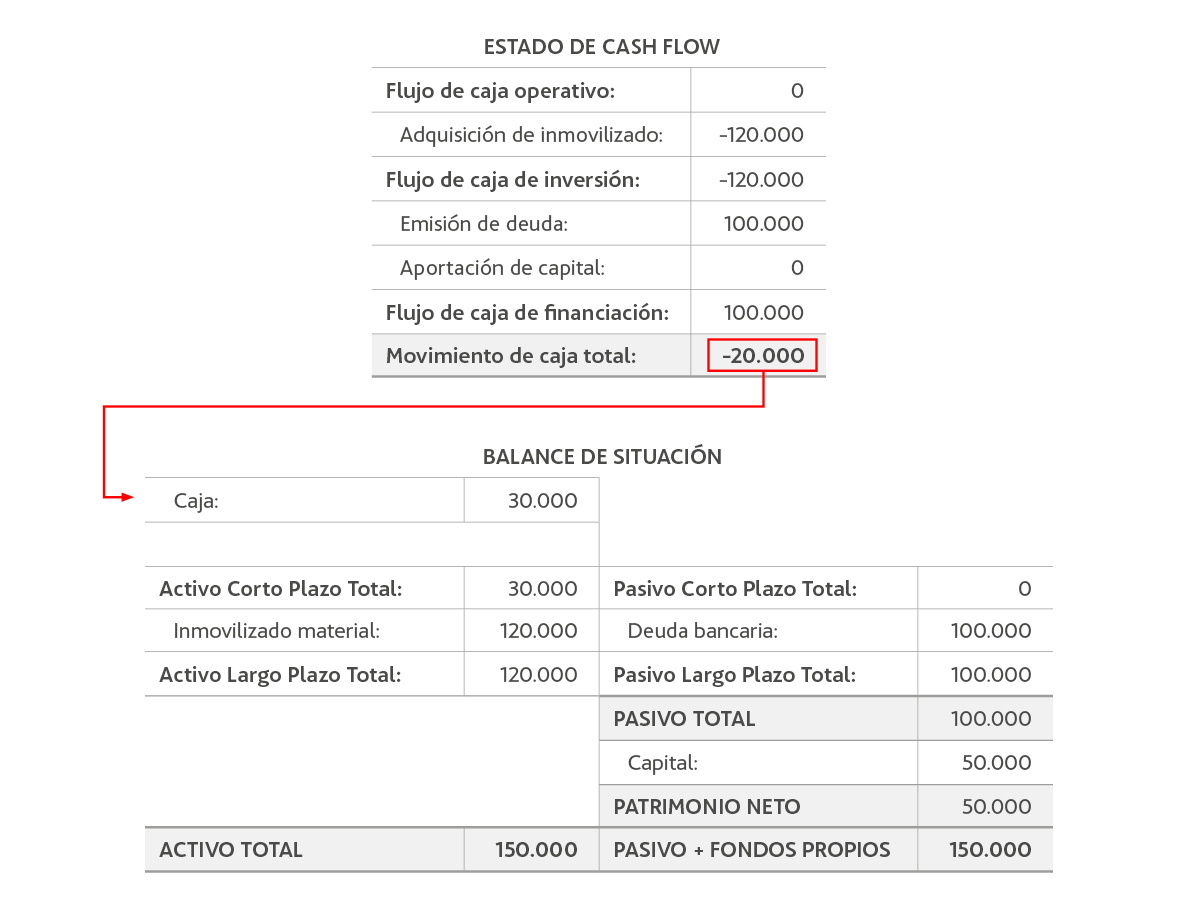

A continuación, el empresario decidió comprar un establecimiento por valor de 120.000 euros. Como dicha transacción es una inversión por compra de activos inmovilizados, se registra como una salida de dinero dentro del flujo de caja generado por las operaciones de inversión. Por otro lado, el empresario pidió un crédito por valor de 100.000 euros para poder acometer dicha inversión. Ese crédito es una entrada de dinero que se reflejará con signo positivo dentro del flujo de caja generado por las operaciones de financiación. Los 20.000 euros restantes necesarios para comprar el establecimiento saldrían del saldo de caja que la compañía tiene en su balance. Como se puede ver en la siguiente imagen, la caja se habría reducido en 20.000 euros. De esta forma, activo y pasivo seguirían siendo la misma cantidad y, por tanto, el balance estaría cuadrado

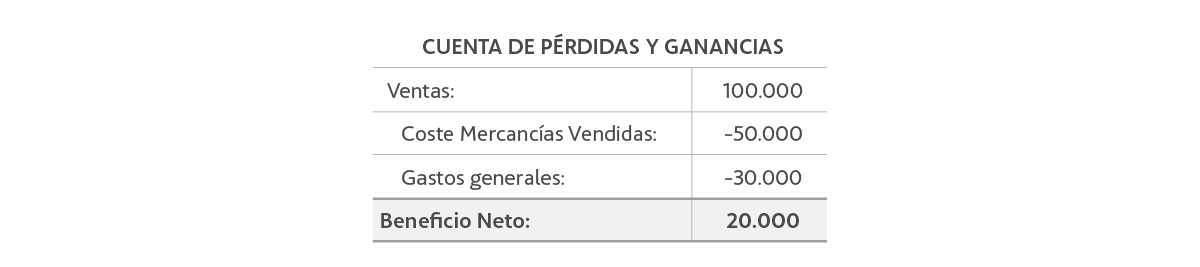

El empresario ya estaría en disposición de empezar a operar. Como señalamos anteriormente, sus gastos operativos representan 30.000 euros y agotarían todo el saldo disponible de caja. Las ventas generadas no se cobrarían hasta dentro de tres meses (por tanto, se acumularán en el activo dentro de la partida de clientes) y el material comprado a los proveedores se pagaría también dentro de tres meses (en consecuencia, esta deuda se registrará en el pasivo dentro de la partida de proveedores). El flujo de caja operativo supondría una salida de caja por valor de 30.000 euros. Dado que en ese período no se han reportado inversiones ni operaciones de financiación, ese sería el único movimiento de efecto. Al mismo tiempo, el beneficio neto reportado sería de 20.000 euros y engrosaría el patrimonio neto en el lado derecho del balance.

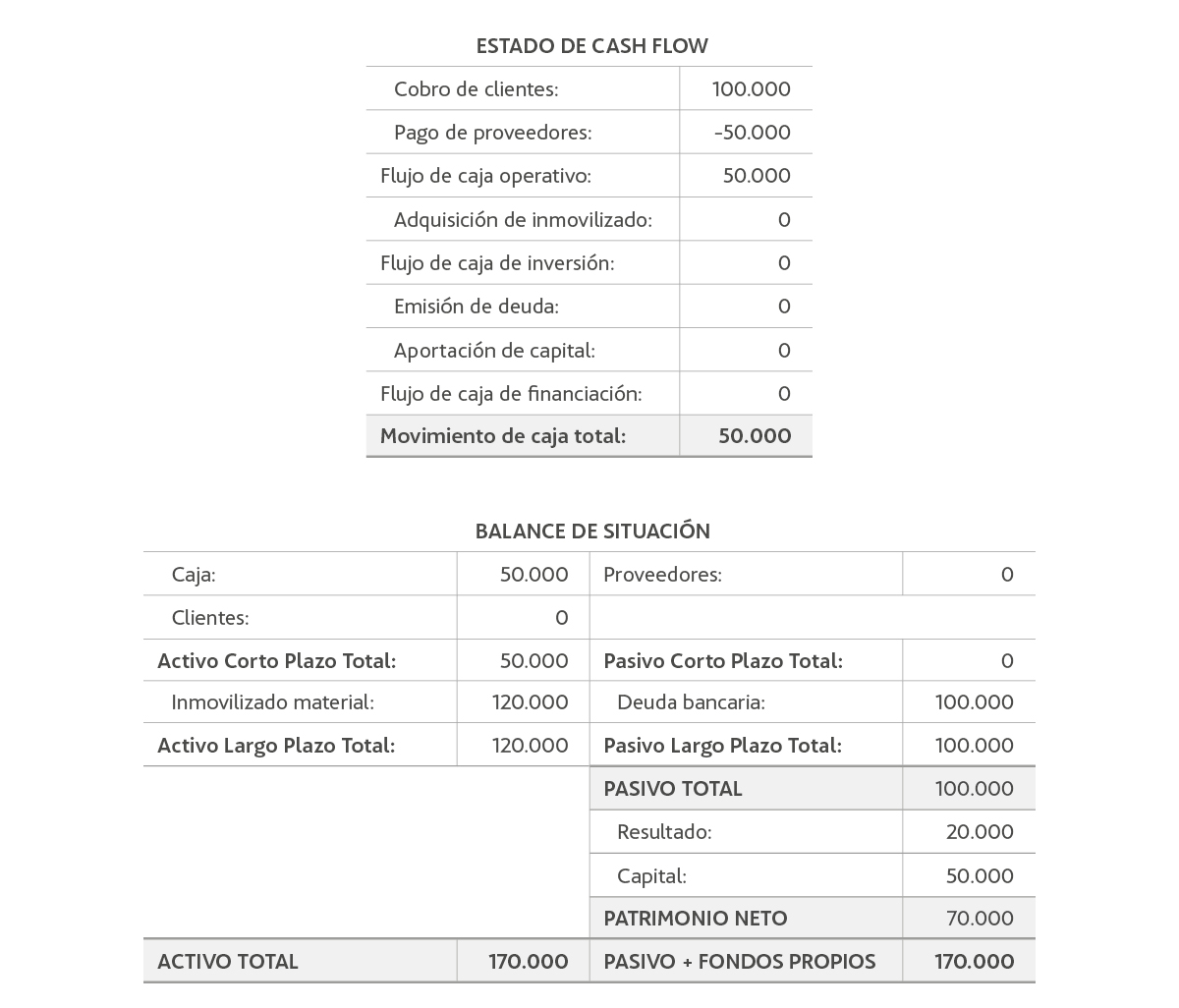

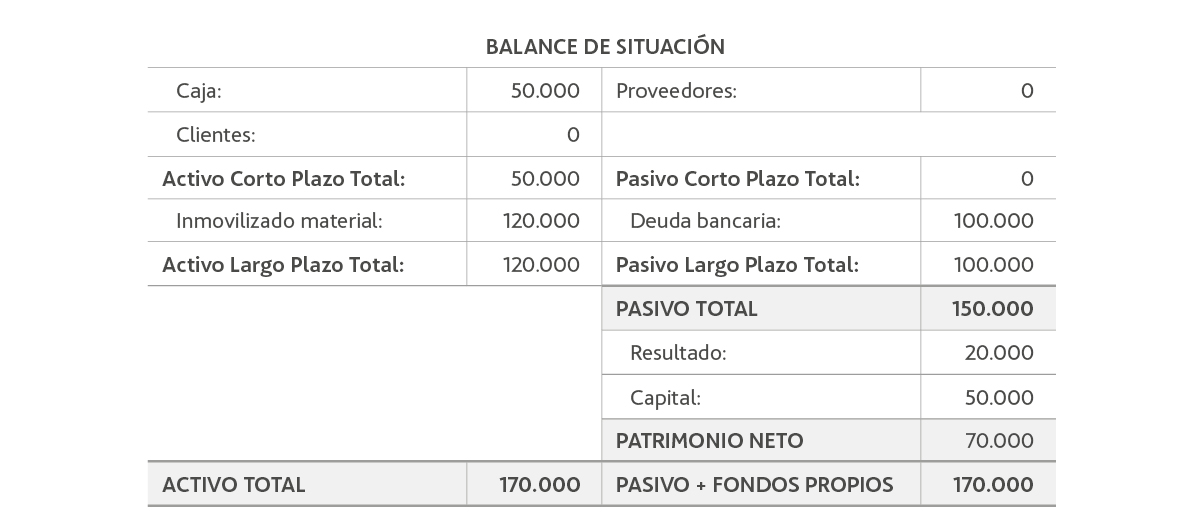

En tres meses, la compañía habrá cobrado los saldos de la partida de clientes por valor de 100.000 euros y pagado los de la partida de proveedores por valor de 50.000 euros. El movimiento neto de caja generado por las operaciones será positivo por 50.000 euros. Dado que ese es el único movimiento de efectivo, esta cantidad se registrará en el activo financiero de corto plazo dentro del balance. No habrá, por tanto, impacto en la cuenta de resultados, ya que este ya habría tenido lugar con la contabilización de los 20.000 euros de beneficio neto que engrosaron el patrimonio neto del balance.

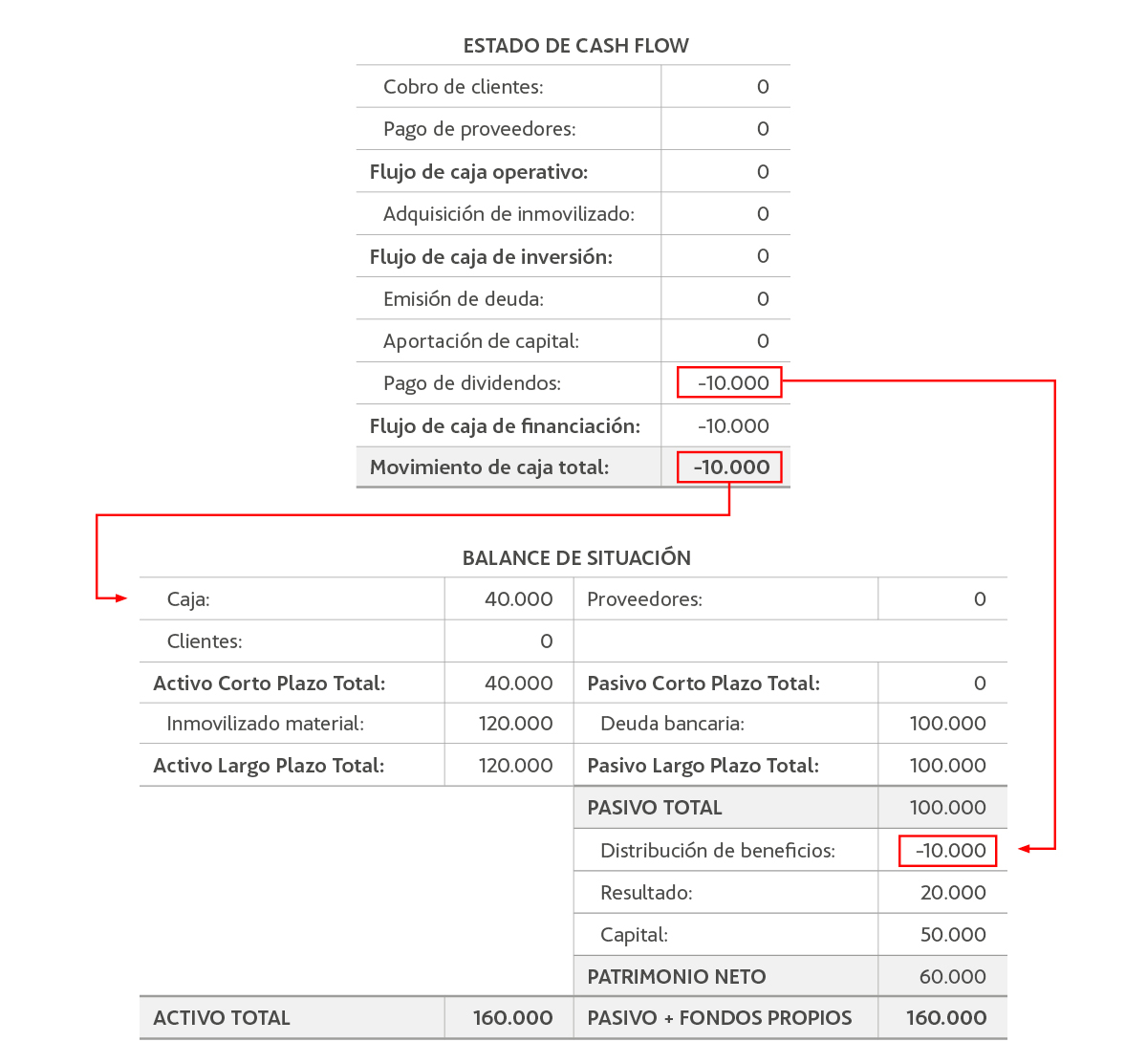

Tercer conector: la retribución a los accionistas

La retribución a los accionistas es el tercer conector. Es el más complejo de todos, pues se trata de una decisión de asignación de capital tomada por el equipo directivo basándose en factores estratégicos del negocio que, posiblemente, no sean visibles en las cuentas anuales. La retribución puede consistir en pagar dividendos o en recomprar acciones propias en el mercado para amortizarlas posteriormente. En ambos casos, suponen un traspaso de riqueza desde la empresa a sus propietarios. Es importante entender que no supone un incremento de la riqueza de los accionistas, pues estos ya serían propietarios del dinero con el que la compañía les retribuye al ser los dueños de esta. Así que, repetimos, se trata de un mero traspaso de riqueza. Esta evidencia no le resta validez, sino que la designa en su justa medida.

Sea cual sea la forma de retribución que decida el equipo directivo, implica una salida de efectivo de la compañía. Evidentemente, la salida de efectivo queda registrada en el estado de flujo de caja como un saldo negativo en el cash-flow generado con las operaciones de financiación. En él se podrá apreciar una partida negativa registrada en el epígrafe de dividendos pagados a los accionistas o recompras de acciones propias. Y, como el resto de las transacciones registradas en el flujo de caja, se conectan con el balance a través de los movimientos de efectivo. En este caso, suponen una reducción de los activos financieros de corto plazo.

Esta reducción de activos financieros de corto plazo implica una disminución del activo mostrado por la compañía en el balance. La cuestión es que, como dijimos al comienzo de este artículo, el lado izquierdo del balance y el lado derecho deben sumar exactamente lo mismo. En otras palabras, esa reducción de activo debe equilibrarse necesariamente con una reducción del pasivo y del patrimonio neto. Pero ¿de qué partida? La contabilidad resuelve este equilibrio realizando un apunte negativo en el patrimonio neto por el valor exacto de la retribución. De esta forma que, si una compañía retribuye por la forma que sea a sus accionistas en un valor de 10.000 euros, su patrimonio neto será reducido también en 10.000 euros. Así, la retribución quedaría registrada en el estado de flujo de caja y en el balance, tanto en su lado izquierdo como en el derecho. Por otro lado, esta distribución no tiene reflejo alguno en la cuenta de pérdidas y ganancias.

La piedra angular del sistema contable

Los conectores contables hacen posible el funcionamiento de la contabilidad moderna basada en la regla de la doble entrada. Gracias a ellos, todas las transacciones realizadas por una compañía y que tienen un impacto en los estados financieros, crean un circuito de información cerrado y perfecto. Las conexiones que permiten dentro de las cuentas de una empresa actúan como una auténtica piedra angular del sistema contable, haciendo que todos encajen y se sostengan entre sí. Por tanto, para poder analizar las finanzas de una empresa, es imprescindible entender su papel de nexo y cómo permiten que el registro de transacciones fluya a través de ellos.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.