¿Cómo podemos ayudarte?

Contacta con nosotros y resolveremos todas tus dudas

Solicita nuestra guía para construir tu cartera de inversiónTe llamamos

Gracias por contactar con nosotros.

En breve nos pondremos en contacto contigo.

¿Te ayudamos?

Ponte en contacto con nosotros utilizando algunos de los siguientes canales:

O si lo prefieres déjanos tu correo y nos pondremos en contacto contigo:

Descarga nuestra guía para

construir tu cartera de inversión

¿Cómo hemos realizado estos cálculos?

Se han establecido 3 plazos de inversión, para cada plazo se ha asignado un producto y el periodo en el que se mantendría la inversión:

- Producto Corto Plazo: Bestinver Renta F.I., manteniéndose la inversión durante un periodo de 2 años.

- Producto Medio Plazo: Bestinver Mixto F.I., manteniéndose la inversión durante un periodo de 3 años.

- Producto Largo Plazo: Bestinfond F.I., manteniéndose la inversión durante un periodo de 5 años.

Se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona la peor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años .

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. . La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

¿Cómo hemos realizado estos cálculos?

Los cálculos están realizados utilizando el mismo periodo de inversión de 5 años para todos los plazos, con el objetivo de homogeneizarlos y permitir su comparación.

A cada plazo se le ha asignado un producto diferente, en línea con el horizonte temporal recomendado de dichos productos:

- Producto Corto Plazo: Bestinver Renta F.I.

- Producto Medio Plazo: Bestinver Mixto F.I.

- Producto Largo Plazo: Bestinfond F.I.

Adicionalmente se han definido 3 escenarios orientativos para calcular la rentabilidad media anualizada de cada producto. Para el cálculo de esta rentabilidad se ha tenido en cuenta todo el histórico de valores liquidativos diarios de cada fondo desde su creación hasta el 31 de diciembre de 2020. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Favorable: En este escenario, se selecciona la mejor rentabilidad media anualizada a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Medio: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

- Escenario Desfavorable: En este escenario, se selecciona el promedio de todas las rentabilidades medias anualizadas a 5 años para cada uno de los productos seleccionados desde la constitución del fondo. Se excluyen el 10% de los valores mayores y menores de las rentabilidades medias anualizadas del periodo.

El capital esperado, es el resultado de sumar el capital que genera cada uno de los 3 fondos, durante 5 años, teniendo en cuenta las rentabilidades medias anualizadas a 5 años en cada uno de los escenarios.

Capital final = Importe inicial x (1+ %Rentabilidad media anualizada)^5 años.

Rentabilidades pasadas no son indicativo de resultados futuros. Estas rentabilidades son meras estimaciones y no constituyen en ningún caso promesa o garantía de rentabilidades futuras. Todas las rentabilidades están expresadas en términos netos, descontados gastos y comisiones.

En fecha 5/9/2018 se produjo una modificación en la política de inversión del fondo Bestinver Renta F.I. y Bestinver Mixto F.I. .La inversión en renta variable puede conllevar pérdidas del capital invertido, y es desaconsejable para horizontes temporales inferiores a 5 años.

El método BESTINVER

Nuestro método es el resultado de casi cuatro décadas de experiencia de BESTINVER. Un método que, desde el equipo de inversión, actualizamos y perfeccionamos cada día. Un método que ha sido puesto a prueba en todo tipo de entornos de mercado. Por eso confiamos en él y lo aplicamos siempre: en cualquier coyuntura, en cualquier sector y en cualquier compañía con el mayor rigor. Con él gestionamos nuestros fondos y, con cada decisión, lo ponemos al servicio del capital de nuestros inversores.

13/01/2026

En BESTINVER somos inversores en valor. Una filosofía de inversión basada en la lógica empresarial y el pensamiento a largo plazo, que ha guiado la gestión de nuestras carteras durante casi cuatro décadas.

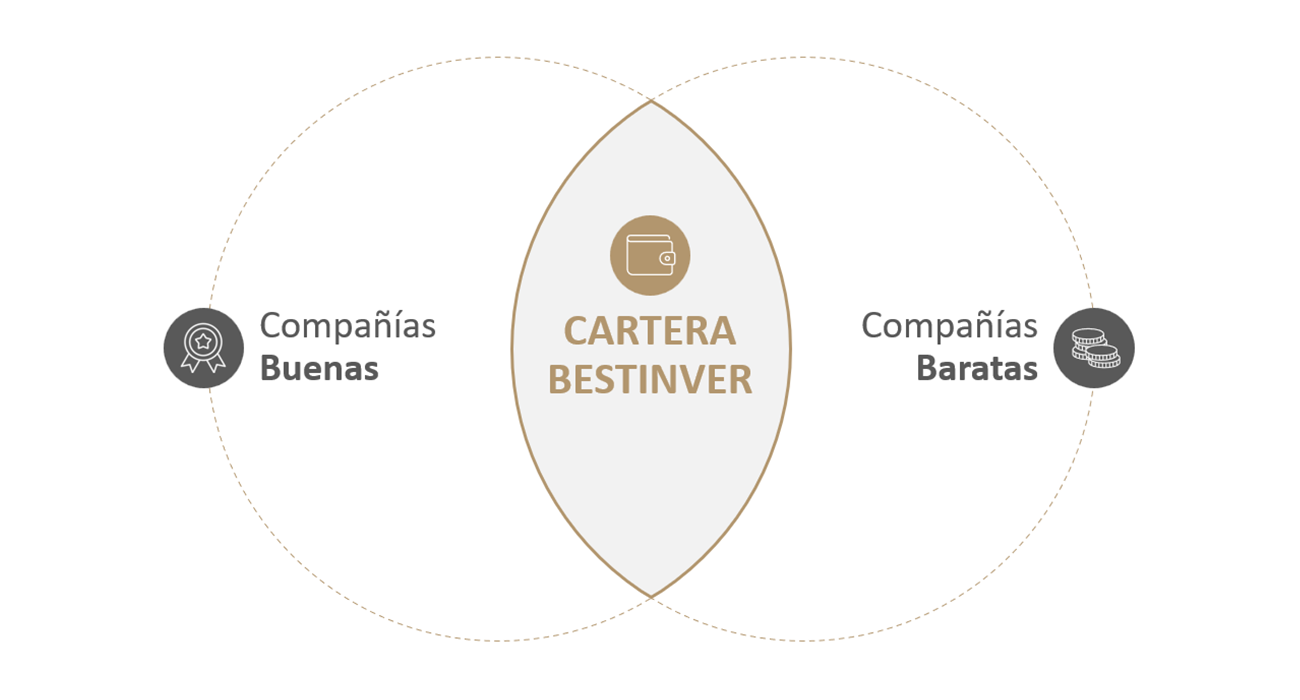

Para los inversores en valor, el resultado final de una inversión en bolsa depende de dos variables: del desempeño de los negocios y de la valoración de las acciones. Por tanto, para obtener buenas rentabilidades a largo plazo, en BESTINVER invertimos en empresas sólidas y las compramos únicamente cuando sus acciones están baratas.

RETORNOS = DESEMPEÑO + VALORACIÓN

Sobre esta premisa hemos construido nuestra estrategia de inversión. Una estrategia que aplicamos siempre –en todos nuestros fondos y en cada una de nuestras decisiones– y a la que hemos denominado el Método BESTINVER.

Invertir en buenas empresas

A largo plazo, la rentabilidad de una inversión en bolsa está íntimamente relacionada con la evolución de los beneficios empresariales. Esta afirmación, además de estar basada en el puro sentido común, cuenta con el aval de numerosos estudios académicos1 que la respaldan. Así resulta lógico que, para obtener retornos superiores a la media, haya que invertir en empresas mejores que la media.

Para nosotros, estas deben cumplir tres requisitos:

1. Tener negocios con rentabilidades superiores a la media de su sector.

2. Estar dirigidas por buenos equipos directivos.

3. Mantener los riesgos que asumen bajo control.

Pero la realidad es que este tipo de empresas no abunda.

Es muy difícil que una compañía sea capaz de generar rentabilidades por encima de la media de su sector a lo largo del tiempo. Para ello necesita haber desarrollado una ventaja competitiva sostenible, unos productos muy deseados por sus clientes y una posición de dominio en su sector. Son logros altamente complejos.

Sin embargo, su búsqueda merece la pena. Cuando todas las piezas encajan, el resultado que ofrecen es fantástico: obtienen mayor crecimiento, buenos márgenes y elevadas tasas de retorno sobre el capital empleado. Por eso, a largo plazo, los negocios mejores que la media terminan generando rentabilidades por encima de la media.

Tampoco es habitual dar con equipos directivos de alto nivel, pero su importancia es crítica en el desempeño a largo plazo de un negocio. Por eso, en BESTINVER, dedicamos mucho tiempo y esfuerzo a estudiar su labor. Para ello, nos hacemos tres preguntas:

1. ¿Cuál es su cultura de la innovación? Queremos directivos capaces de mantener siempre a sus empresas un paso por delante de los competidores.

2. ¿Cuál es su forma de invertir? Queremos directivos que impulsen el crecimiento rentable del negocio, invirtiendo en nichos donde tengan una ventaja competitiva duradera.

3. ¿Cuál es su relación con los accionistas? Queremos directivos centrados en la generación de riqueza a largo plazo y comprometidos con los propietarios de la compañía.

Un buen equipo directivo aporta una visión estratégica acertada, una asignación de capital eficiente y un comportamiento ético. Sin una dirección excelente, es imposible que una empresa consiga la excelencia. Por este motivo, su estudio es extraordinariamente relevante dentro del Método BESTINVER.

Por último, las buenas empresas han de mantener el riesgo bajo control. Esto implica que, si tienen un negocio sensible a variables que no controlan, como el entorno macroeconómico, exigimos que su nivel de endeudamiento sea bajo. Es decir, que compensen un mayor riesgo operativo con un menor riesgo financiero. Si su negocio es más estable y predecible, pueden asumir algo más de deuda para impulsar su crecimiento. Así compensan un menor riesgo operativo con un mayor riesgo financiero. Para nosotros, lo importante es que ambas variables estén siempre controladas.

En BESTINVER invertimos en empresas como las anteriores porque son un punto de partida firme para obtener buenas rentabilidades a largo plazo. Pero la realidad es que no basta con elegir ese tipo de negocios. Además, debemos comprarlos cuando sus acciones están baratas.

Comprar acciones baratas

Una buena empresa puede ser una mala inversión si se paga demasiado por ella. La valoración es importante porque determina cuál de las dos partes de una transacción se queda con su valor. Si las acciones están baratas, es el comprador quien lo recibe. Si están caras, se lo queda el vendedor. Por este motivo, es esencial invertir en buenas compañías pagando por ellas buenos precios.

La pregunta es evidente: ¿por qué alguien vendería barato un buen negocio? Lo cierto es que no ocurre a menudo. Por la escasez de este tipo de oportunidades, contar con un equipo dedicado a localizarlas en una de las grandes ventajas competitivas de BESTINVER. Para ello, es necesario saber dónde buscar, entender por qué otros venden y tener una estrategia clara.

Encontrar valoraciones atractivas es un arte. Normalmente, se esconden donde nadie quiere mirar: en países con dificultades macro, en sectores fuera de moda o en empresas que están atravesando un bache coyuntural. Sea como sea, hay un denominador común: los mejores precios aparecen en entornos de pesimismo, no de optimismo. En otras palabras, comprar cuando todo parece ir bien es incompatible con comprar barato.

Sin embargo, conviene ser prudentes. Muchas veces, el pesimismo está justificado. Por eso es necesario entender los motivos por los que alguien está dispuesto a vender barato un buen negocio. Ese es el primer paso para no cometer errores. El segundo es diseñar una estrategia clara que indique los motivos por los que el valor de la compañía aflorará –por ejemplo, una mejora de los beneficios, un cambio en el entorno competitivo, una coyuntura macro más favorable, un nuevo CEO, etcétera– y un plazo temporal razonable para cada inversión. Esto solo es posible con un método tan testado como el nuestro.

En resumen, en BESTINVER compramos cuando llueve y vendemos cuando escampa. Buscamos tormentas pasajeras para entrar a buenos precios y esperamos a que el cielo despeje para recoger los beneficios. Así es nuestra estrategia de inversión. Pero para llevarla a la práctica hace falta un componente adicional: temperamento.

Tener el temperamento adecuado

Invertir no solo es cuestión de inteligencia; también se necesita temperamento. Este exige actuar con disciplina férrea y mucha paciencia.

La disciplina es imprescindible para invertir en bolsa y que el Método BESTINVER funcione. Sin ella sería imposible buscar oportunidades donde otros no miran, analizar cada empresa con rigor, comprar cuando domina el pesimismo y vender cuando reina el optimismo. La disciplina es el músculo que transforma una filosofía de inversión en resultados tangible.

Por su parte, la paciencia sirve para beneficiarse del paso del tiempo, el mayor aliado de los inversores en renta variable. El paso del tiempo es lo que permite que crezcan los beneficios, maduren las tesis de inversión y actúe el interés compuesto sobre nuestras carteras. Sin paciencia, no habría largo plazo. Sin paciencia, todo lo demás sería papel mojado.

La unión del análisis riguroso de los negocios, la valoración de las acciones y un temperamento basado en la disciplina y la paciencia es lo que configura el Método BESTINVER.

MÉTODO BESTINVER= ANÁLISIS Y VALORACIÓN + PACIENCIA Y DISCIPLINA

El Método BESTINVER

El Método BESTINVER se basa en una idea muy simple: comprar buenos negocios a buenos precios. Este tiene dos componentes extremadamente técnicos: el análisis de cada empresa y la valoración de cada acción. Pero también conlleva una gran carga psicológica por la constante paciencia y disciplina que exige. Esta mezcla de lógica empresarial y comportamiento humano es la esencia de la Inversión en Valor y lo que define nuestra forma de entender los mercados.

Nuestro método es el resultado de casi cuatro décadas de experiencia de BESTINVER. Un método que, desde el equipo de inversión, actualizamos y perfeccionamos cada día. Un método que ha sido puesto a prueba en todo tipo de entornos de mercado. Por eso confiamos en él y lo aplicamos siempre: en cualquier coyuntura, en cualquier sector y en cualquier compañía con el mayor rigor. Con él gestionamos nuestros fondos y, con cada decisión, lo ponemos al servicio del capital de nuestros inversores. Es, sin duda, el factor diferencial de BESTINVER.

1. Campbell, J. Y., & Shiller, R. J. (1988). The dividend-price ratio and expectations of future dividends and discount factors. Review of Financial Studies, 1(3), 195–228. Campbell, J. Y. (1991). A variance decomposition for stock returns. The Economic Journal, 101(405), 157–179. Cochrane, J. H. (2011). Presidential address: Discount rates. The Journal of Finance, 66(4), 1047–1108. Fama, E. F., & French, K. R. (2002). The equity premium. The Journal of Finance, 57(2), 637–659. Campbell, J. Y., & Shiller, R. J. (1998). Valuation ratios and the long-run stock market outlook. The Journal of Portfolio Management, 24(2), 11–26. Vuolteenaho, T. (2002). What drives firm-level stock returns? The Journal of Finance, 57(1), 233–264. Cohen, R. B., Polk, C., & Vuolteenaho, T. (2009). The price is (almost) right. The Journal of Finance, 64(6), 2739–2782. Boudoukh, J., Michaely, R., Richardson, M., & Roberts, M. R. (2007). On the importance of measuring payout yield: Implications for empirical asset pricing. The Journal of Finance, 62(2), 877–915. Larrain, B., & Yogo, M. (2008). Does firm value move too much to be justified by subsequent changes in cash flow? Journal of Financial Economics, 87(1), 200–226. Arnott, R. D., & Bernstein, P. L. (2002). What risk premium is “normal”? Financial Analysts Journal, 58(2), 64–85. Basu, S. (1977). Investment performance of common stocks in relation to their price-earnings ratios: A test of the efficient market hypothesis. The Journal of Finance, 32(3), 663–682.

Esta advertencia legal ha sido elaborada por Bestinver Gestión, S.A. SGIIC, ("Bestinver Gestión") únicamente para información de los clientes o potenciales clientes de Bestinver Gestión. Su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este sitio web se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Adecuación destinatario

– Fondos armonizados conforme a la normativa UCITS

Las posibles inversiones descritas en este sitio web pueden no ser adecuadas para todos los destinatarios, por ello, a la hora de considerarlas, le invitamos a tener en cuenta su propio perfil y características como inversor y a buscar su propio asesoramiento, si lo considerase oportuno. También debe considerar los objetivos, riesgos, cargos y gastos asociados con un servicio o producto de inversión antes de tomar una decisión de inversión.

– Fondos no armonizados (Fondos de Inversión Libre)

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, que cumplan determinados criterios establecidos en la normativa aplicable.

– Alternativos. Capital Riesgo.

La inversión en estos productos está destinada principalmente a clientes profesionales, aunque también podrán acceder clientes minoristas, a través de los servicios de comercialización o de asesoramiento, que cumplan determinados criterios establecidos en la normativa aplicable.

En caso de que sea comercializado de forma directa por BESTINVER en estos productos, le indicamos que BESTINVER no podrá garantizar la compatibilidad del cliente con el producto por no disponer de la información necesaria para evaluar uno o varios aspectos del mercado objetivo.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de esta publicación o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados, en la medida permitida por la ley, pueden tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta en el instrumento financiero objeto de este documento. Bestinver Gestión y/o cualquier otra empresa de su grupo pueden ocasionalmente prestar servicios o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, los inversores deben ser conscientes de que Bestinver Gestión puede tener un conflicto de interés.

Bestinver Gestión ha adoptado normas internas de conducta, procedimientos y políticas para controlar su independencia y ha desarrollado e implementado un conjunto de medidas para: (i) identificar situaciones de conflictos de intereses, (ii) su gestión y, en su caso, (iii) resolución y revelación. Puede consultar la política de conflictos de intereses de Bestinver Gestión en www.bestinver.es/informacion-legal/

Para cualquier información adicional sobre los productos incluidos en este sitio web y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es. Los folletos y DFI de los productos están también disponibles en la página web de la CNMV www.cnmv.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Artículos de nuestros blogs

- Invitaciones a nuestros webinars

- Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión